认清了高端酒的投资市场萎缩和消费市场增长后,之前提到的拍卖行异常火爆的现象就很好理解。由于终端消费者对高端酒的需求量并没有减少,终端消费者们在市场低迷的时期反而会在拍卖等渠道中活跃起来。

我们需要承认一个事实:

无论是商务宴请也好,送礼也罢,中国早已经培养出了一批忠实的高端酒爱好者,他们的口味不会随市场的疲软而妥协,对高端酒的需求也不会随着政策的紧缩而消失。

再加上葡萄酒特有的文化性和强大感染力,往往是身边有一个朋友中了葡萄酒的“毒”,会带动一批新的爱好者产生。所以中国的高端酒消费群体其实每天都在壮大。

而且,高端葡萄酒的消费者充斥在中国的各行各业,在金融界、IT界、能源界、地产界、娱乐界、医疗界等众多领域的高管层里,都有为数不少的葡萄酒爱好者。

还有消费量和人数最为庞大的企业主群体,他们每天的商务宴请都会喝高端酒。从某种角度上讲,私人企业主们为中国培养新的高端葡萄酒爱好者做出了不可磨灭的贡献。

2013年中国成为世界第一大红葡萄酒消费国,这反映出中国的葡萄酒消费者群体正在迅速壮大的事实。在未来的几年内,中国的高端酒消费群体也会相应地迅速扩大。而且笔者认为,由于中国人口基数庞大、人均葡萄酒消费量尚低,可以预计中国长期的高端酒消费市场存在较大的上涨空间。

对于酒商来说,最重要的问题是如何抓住这批消费者(和潜在消费者)。

这些问题都是酒商需要考虑的。

为此,本刊编辑请到了 ASC 精品酒业精品酒副总监洪峰先生为我们解答。

洪先生在中国高端酒市场的问题上有着权威的话语权。

首先 ASC 是国内最早一批进行高端酒买卖的酒商,它的高端酒购买客户群体非常强大。

其次,ASC 的经营模式有别于其他酒商,它在所有的一线城市和重点二三线城市采取了直销的运作模式,跳过了分销商与重要的大客户直接建立联系,所以从1996年公司运营以来,ASC 积累了也许是国内最全的各级市场的销售数据资料。

据洪先生表示,目前 ASC 有四大销售渠道,可以基本代表国内高端酒市场的销售模式:

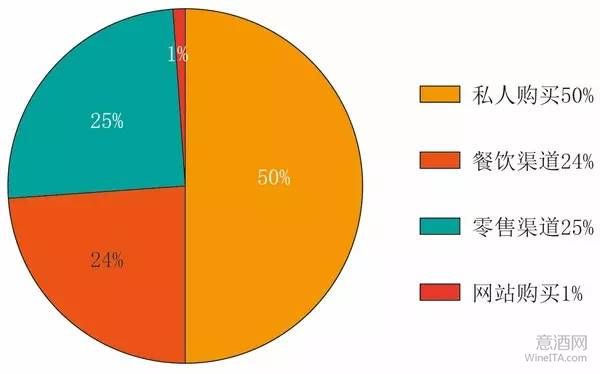

图1:2013年 ASC 精品酒业各渠道销售统计

从2013年的销售数据来看,私人购买是目前最主要的渠道,达到了全年销售额的50%左右。这些私人客户包括资深葡萄酒爱好者,企业主,金融从业者,企业高管等。

餐饮渠道和零售渠道的销售额基本相同,各占总销售额的25%左右,但是很明显地感觉到,餐饮行业的销售额正在逐年减少,而零售渠道则呈现明显的上升趋势。

而 ASC 在天猫上的旗舰店,更多的是起到一个品牌展示和规范价格的作用,由于没有任何价格优势,所以实际的销量并不高。

洪先生还指出,四种渠道在各大城市的销售情况都存在极大的差异性。ASC 在中国最大的四个市场分别是上海、北京、深圳和广州。

上海市场最成熟,规模最大,发展最快。上海的消费者已经很习惯在五星酒店和高级餐厅中消费高端酒,所以上海的餐饮渠道是几大市场中最稳定、最少受到三公消费限令影响的。

相对而言,北京市场受三公消费限令的影响最大的2013年,ASC 北京的高端酒销售额略微下降,尤其餐饮渠道销售额比往年同期下跌了30%左右!

但是研究同年北京高端酒的销量数据发现,在三公消费限令下,2013年 ASC 在北京卖出的高端酒总瓶数反而增加了。这说明:

广州和深圳市场的情况比较接近。由于受到香港市场的影响较大,广、深两地的消费者在高端酒的选择上更趋于理性消费,追求更高的性价比,消费的高端酒均价比北京和上海市场低得多。

在销量上,广、深两地也无法与北京和上海相抗衡,但我们需要考虑到两地距离香港很近,一部分消费者会选择通过其他非官方渠道购买葡萄酒的因素,所以像 ASC 这样的正规酒商的市场数据不足以反映广州和深圳葡萄酒爱好者的实际需求量。

可以肯定的是,两地的生意人很多,加上南方人豪饮的酒风,对高端酒的消费量其实不低,而且由于以私人企业主为主,所以也不会受三公消费限令过多影响。

由此我们可以看到,三公消费的限令并不足以在全国范围内对高端酒市场进行打击。它只是在短期内限制了个别城市的个别渠道发展。

在不久的未来,中国最主要的高端酒消费群体还是一些有经济实力的私人客户们,随着他们对葡萄酒的喜爱日益加剧,中国高端酒市场的长期前景还是十分乐观的。

作为进口商,还需要了解中国人最喜欢喝什么类型的葡萄酒。

众所周知,在中国人刚开始接触高端酒时,有99%的人只认拉菲酒庄。这个情况现在有没有变化呢?

答案是肯定的。

中国的葡萄酒市场发展极其迅速,随着葡萄酒爱好者掌握了越来越多的知识,波尔多一级庄一家独大的情形早已一去不复返。

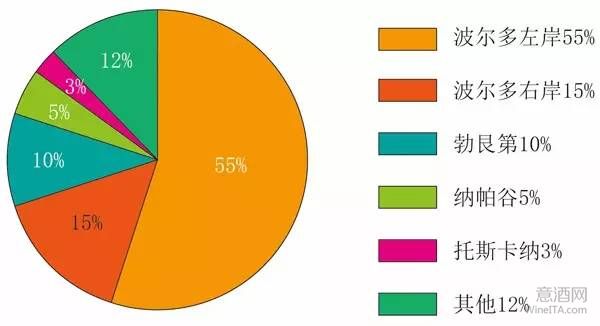

图2:2013年 ASC 精品酒业各产区高端酒销售情况统计

我们来分析一下 ASC 精品酒业的高端酒销售情况。

2013年 ASC 波尔多产区的销售额占总体销售额的70%,其中左岸列级庄只占55%,其余15%为右岸名庄。勃艮第凭借较高的单价占据了总销售额的10%,其后依次是纳帕谷5%,托斯卡纳3%。

这样的比例很具有代表性,基本说明了国内的消费者口感开始向多元化转变的现状。

我还请洪先生详细分析了一下 ASC 公司精品酒部的大客户的购买习惯,从以下的采访中更可以明显看到,中国的高端酒消费者正在迅速成熟,最明显的两个特征:

《中国葡萄酒》:请您为 ASC 2013年高端酒的销售额做个排名。

ASC 精品酒业:2013年的销售额统计,排名第一的是小拉菲,其次才是大拉菲,因为小拉菲在全国的销量其实是非常大的。再接下来是波尔多二级庄和一级庄二军酒,以龙船、爱士图、小拉图和小玛歌为代表。接下来是奥比昂正牌。

除此之外,Opus One、Gaja 这些非法国名庄酒都可以跻身前十,另外 ASC 最新代理的 Leroy 表现也很不错,虽然销量小,但单价高,所以销售额也名列前茅。

《中国葡萄酒》:从这几年的销售情况来看,中国的高端酒消费者市场发生了什么变化?

ASC 精品酒业:最明显的感觉就是中国的消费者越来越成熟。

还有一个明显的趋势,就是消费者购买高端酒的数量越来越多,但是选择的酒的单价降低了。

《中国葡萄酒》:消费者针对老年份酒的态度是什么?

ASC 精品酒业:老年份酒,尤其是大瓶装的酒,最近几年的需求量一直在上升。这些酒很稀有,越来越少,所以早买比较合适。

《中国葡萄酒》:ASC 明年的战略中心会相应作出怎样的调整?

ASC 精品酒业:明年 ASC 会把重点放在勃艮第产区上。现在有一部分消费者,比起去喝不同年份的同一支酒,更愿意去尝试喝一块田不同生产商的酒,这个趋势很明显。勃艮第正好可以满足这个需求。

本刊点评

经受住资本撤离的考验后的中国高端酒市场,在未来的几年中应该可以真实地反映出消费者对高端酒的需求量的上涨,所以长期来讲,本刊编辑对中国高端酒市场的价格走势还是报乐观态度的。

酒商们正在经历着市场的迅速洗牌。

追逐不合理高额利润的酒商们碰了钉子,纷纷离市,剩下的继续在高端酒市场坚守着的酒商们,则要接受投资大、利润低、竞争激烈的事实,放平心态谋求长期的发展。

至于大家最关心的拉菲酒的价格,我个人认为最近两年可能已经探底。

受到前文中归纳的种种因素影响,拉菲的市场价格已经回落到2007年的水平,基本摒除了投机因素,是比较真实的市场需求量的反映了。

而且大家不要忽略一点,目前市场上流通的拉菲多以2007年和2008年这样的年份为主,有实力的大酒商的波尔多好年份酒(如2005年、2009年和2010年)还没有大批量的放出来。

未来的5、6年中,这些酒商会寻求合适的时机、以他们能接受的价格逐渐出售已经进入适饮期的好年份酒。

届时中国酒商手中的库存不多,消费者又有硬性需求,是否会造成波尔多名庄酒的又一轮起势呢?