自2014年以来,我国进口葡萄酒均价连续两年出现不同程度的下降,反映出国内对大众葡萄酒消费市场的需求明显。今年2月,进口瓶装葡萄酒均价迎来近期的首次上涨,同比涨16.6%,预示着进口葡萄酒细分市场正在逐渐发展。3月30日,中国食品土畜进出口商会酒类进出口商分会发布的进口酒类数据透露了以上信息。

表1:2016年2月原瓶装葡萄酒进口来源地情况

来自中国食品土畜进出口商会酒类进出口商分会的数据显示,2月份葡萄酒瓶装酒和散装酒继续量额齐增。原瓶装葡萄酒进口来源地的市场占比排名较上月无变化,法国、澳大利亚合计占比高达七成,市场地位继续稳固。另外,葡萄汽酒的进口金额下跌19.46%,市场信心不振。

值得关注的是,进口瓶装葡萄酒迎来了近段时间来首次均价上涨。数据显示,2016年2月的瓶装葡萄酒进口均价为5.03美元/升,同比上涨16.6%,这一现象提示进口瓶装葡萄酒市场的细分在逐步推进,优质优价的产品或将迎来一次机遇。

中国食品土畜进出口商会酒类进出口商分会秘书长王旭伟表示,随着市场回归理性,低端进口葡萄酒增长较快,国内进口葡萄酒市场进入快车道。去年下半年以来,中高档葡萄酒进口有所恢复,说明消费者对葡萄酒的认知度正在提高,消费市场重新细分,消费结构走向合理化。

王旭伟认为,低价酒盛行并不意味着市场陷于非良性竞争,而是褪去了“虚火”,回归价值。但葡萄酒消费市场总会走向成熟,从普及阶段走向品牌化、个性化阶段,最终形成低、中、高端的合理消费结构。他同时表示,这一过程需要较长时间,“至少5年”。

表2:2016年2月酒类进口总体情况

(*此项统计不限于烈酒、啤酒、葡萄酒三项。)

中国食品土畜进出口商会酒类进出口商分会公布的数据显示,2016年2月,进口酒类市场仍然保持了增长态势,数量和金额都大幅上升。其中烈酒同比降4.33%,降幅有所收窄。

表3:2016年2月啤酒进口来源地情况

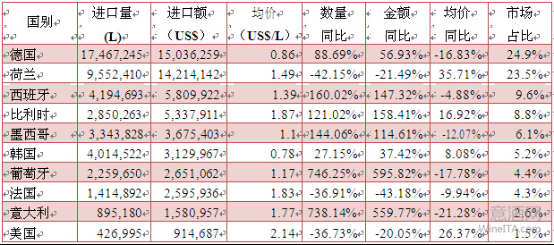

在进口啤酒方面,今年2月,我国进口啤酒保持了稳定增长,前九位进口来源地中的个别国家交换了位次,但对整体格局没什么影响,各家的市场占比也基本没有变化。德国、荷兰继续领跑,合计占比接近总体规模的一半;美国再次成为第十名。