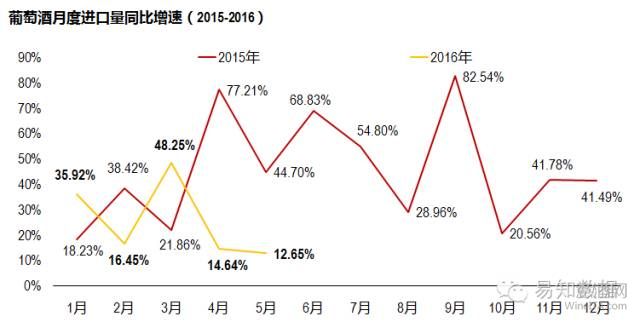

2015年,中国进口葡萄酒经历了极其快速的增长,进口量同比增长近45%;今年1季度市场激流勇进,继续保持高增长,进口量同比涨幅达35%。本可以期待今年延续去年的增长势头,但遗憾的是,自4月份起,葡萄酒的进口量出现增速大幅下滑的现象,于是我们开始关注5月份的数据,而不巧的是,刚刚出炉的5月份数据延续了同样幅度的下滑:2016年5月份,中国葡萄酒进口总量为49.96百万升,同比增长12.7%;进口总额212.73百万美元,同比增长34.9%;进口均价为4.26美元/升,同比增长19.8%。

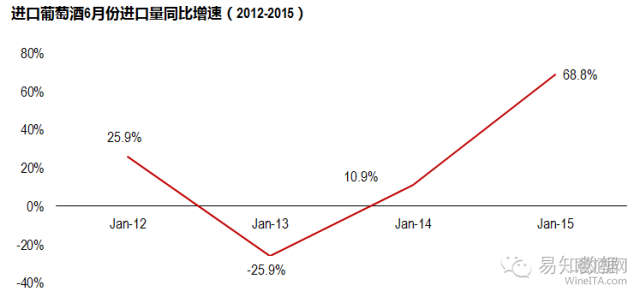

整个4~5月份累计进口量同比增长不足14%,比一季度增速减缓超过60%,较去年同期77%的增长更是差之千里;进口额同比增长36.08%(去年同期是44%),于是2季度进口增速大幅下滑几乎没有悬念。(从往年6月份同比增速的增长情况来看,近4年来的最高增速也不过69%,即是今年6月份来个大反弹达到这个历史高点,那2季度增长依然不可能超越1季度,更不可能超越去年同期)。

这与去年的情况截然不同,去年1季度进口大涨之后,2季度增速继续高歌猛进超过第1季度,而今年2季度增速基本确定将远不如1季度。这为全年的增长能否延续去年的辉煌划上了一个大写的问号。

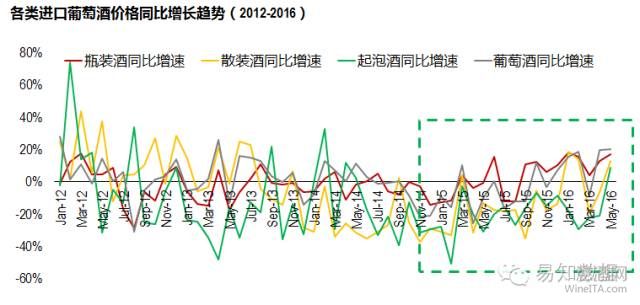

此外,在人民币持续快速贬值的影响下,今年以来葡萄酒进口价格开始明显走高,这也为进口量的高速增长蒙上阴影。从各类进口葡萄酒价格的同比增长趋势来看,自2012年以来,各类葡萄酒价格均出现震荡下滑趋势。瓶装酒进口均价在2015年9月就回归到正增长状态,散装酒和整体葡萄酒进口均价的正增长态势也开始逐步稳定,而一直处于负增长状态的起泡酒也在今年5月份结束了23个月的连续负增长,实现了8.6%增长。今年4~5月,整体平均进口价格同比上涨近20%(去年同期价格还在下滑)。

这一趋势恐怕还将延续到年底。人民币币值由于央行控制,在2季度贬值速度有所放缓,而近期英国脱欧为人民币贬值找到了借口,近期出现较大幅度的贬值,目前能支持人民币币值稳定的只有中国举办G20峰会这个事件,但会议结束后,维持币值的理由将不复存在,预计各方的贬值压力将在9月的会议之后得到发泄,届时进口葡萄酒成本将继续大幅走高。

综上所述,加上今年全国经济继续下行,以及我们多次提到的去年以及1季度大量散装酒进口给市场带来的激烈竞争和库存压力,我们不得不对今年全国葡萄酒进口增长势头表示担忧。如果要做一个预测,我们认为今年后续进口葡萄酒高速的增长可能难以为继,全年的进口量增长估计难以超越去年45%的水平,如果3季度的表现依旧不佳,全年的增速甚至可能低于1季度35%的水平。