(一)总体情况

2016年1-11月,进口酒类市场维持上行趋势。葡萄酒和啤酒稳步增长;烈酒久积的颓势得止,首现正值,这主要得益于11月份的强势数据,进口量619万升,进口额1.1亿美元,同比分别增长41.8%和77.9%,其中尤以白兰地贡献最大,11月份进口量为117万升,进口额4709万美元(占烈酒进口额的43%),同比分别增长114.4%和94.5%。

其中葡萄酒:

瓶装酒保持增长,但增幅逐渐收窄,散装酒稳中见涨,葡萄汽酒继续小幅走低。瓶装酒进口额19.7亿美元,同比增长18.3%,占葡萄酒进口总额的93%。瓶装酒稳居市场占有率榜首,且涨势平稳,这表明瓶装酒在国内消费者中被认知的深度、被接受甚至喜爱的广度日益提高,进口瓶装酒市场方向较明朗。

就11月份单月数据而言,与上月数据类似,瓶装酒小幅上扬,进口金额1.8亿美元,同比增长9.7%。

(二)原瓶装葡萄酒进口来源地情况

1-11月的数据显示,法国、澳大利亚、智利仍为进口瓶装酒市场三大巨头,三者增势平稳,市场份额占比合计近80%,市场强势地位不言自明,俨然有三足鼎立之势;另一方面,其他进口来源地呈现出百家争鸣、涨跌互现的局面,说明国内消费需求渐趋多样化、个性化,市场格局细分化趋势显现。

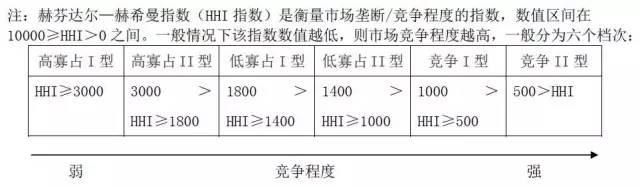

从进口企业方面看,瓶装葡萄酒进口市场的赫芬达尔—赫希曼指数(HHI指数,文尾有注解)为555,属中高度竞争市场。

(三)啤酒进口来源地情况

1-11月,进口啤酒量6亿升,进口额6.2亿美元,同比分别增长18.7%和14.5%。德国、荷兰、西班牙的三魁格局未变,其中,荷兰跌势未止,德国平稳增长,西班牙增势更猛。此外,今年1-10月一路高歌猛进的葡萄牙和英国啤酒数据依然华丽,其进口额同比分别增长了1.2倍和3.5倍。

从进口企业方面看,啤酒进口市场的赫芬达尔—赫希曼指数为160,属高度竞争市场。