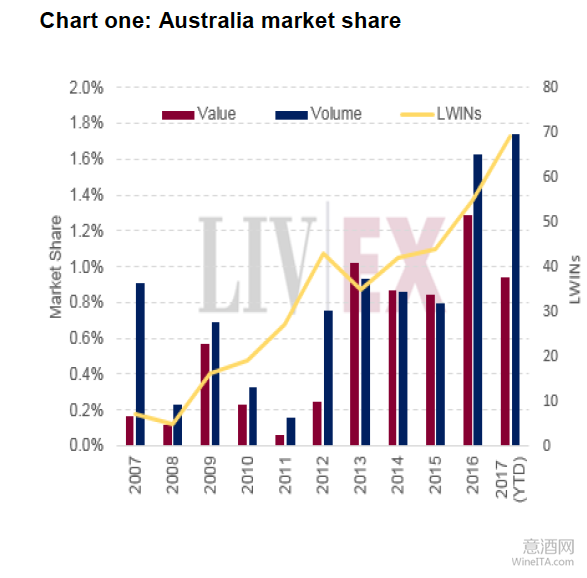

2011年之前,市场缺乏深度,在澳洲精品酒交易中,42.7%依赖于“奔富”(Penfolds)这一个品牌。

上图LWIN7s列出的统计数据显示,当年(2011)澳洲葡萄酒交易的品牌数量比现在少60%,足以看出市场的狭窄单一。

此后,澳洲精品酒日渐崛起,在LIV-EX的成交量与成交额尽管相对较小,但呈不断增长趋势。品牌交易增长显著,如今奔富在澳洲精品酒交易中所占份额明显下降,只有22%,足以看出市场多样化之趋势。

成就当前市场局面的因素是多方面的,首先:在澳洲葡萄酒协会(WINE AUSTRALIA)的鼓动下,澳洲精品葡萄酒的数量大大增加了,品质的提升推动了交易上涨。

其次,要归功于澳洲兰顿葡萄酒分级体系。2010年第五版兰顿分级中,入选佳酿只有123款,到2014年第六版兰顿分级收录了139款佳酿,4款晋升“至尊级”,使最高级别佳酿增至21款。在LIV-EX的自有分级体系中,奔富葛兰许与神恩山这两款澳洲酒划归“一级庄“行列,而意大利和罗内谷分别仅一款酒入选。

从买方市场分析,亚洲消费者起到了举足轻重的作用,他们发现,相比波尔多佳酿,优质澳洲葡萄酒的价位更合理。2011年,在所有澳洲佳酿交易中,亚洲买家的成交份额占30%,远高于其它地区20%的平均份额。

最新出口数据显示,2016年澳洲葡萄酒对华出口增长40%,其中涨幅最大的为高端酒。

推动澳洲精品酒交易的第三大因素应归于澳洲葡萄酒投资公司(APW)的倒闭。

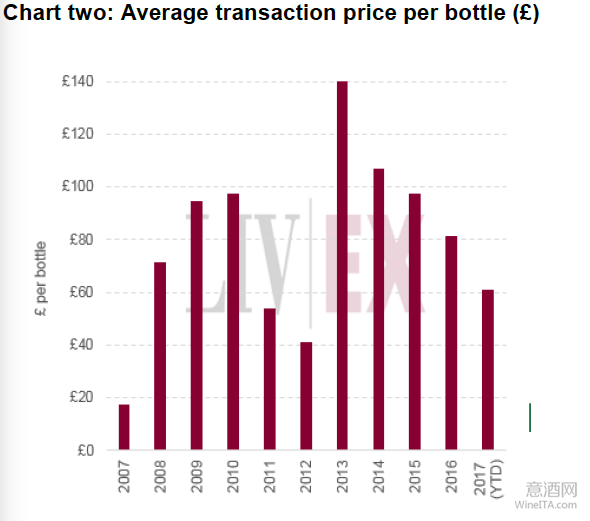

APW宣称旗下管理着价值2500万英镑的库存,在英国建立了庞大的不够完善的高端澳洲葡萄酒品牌供应链,包括两只手(TWO Hands) 、 凯氏兄弟(Kay Brothers)等品牌。这些品牌自2015年APW公司清算后,一直随市场行情沉浮,它们在很大程度上影响了澳洲精品酒的单瓶交易均价,从图二可以看出,自2013年以来,澳洲精品酒均价一路下滑,但仍然高于意大利和罗内谷佳酿单瓶交易均价。然而,单瓶价格的下降却是赢得市场份额的关键。

如今,澳洲葡萄酒在二级市场的地位无疑高于从前,今年九月,澳洲精品酒在LIV-EX伦敦红酒交易所的成交份额占2.3%,在其它市场,如美国的份额也在回升。

APW的库存最终出清, 就能清楚地看到,澳洲精品葡萄酒是否真的强势回归。