文/WBO专栏作家 周劲松

近几年来,随着以宁夏、甘肃等为代表的葡萄酒产区地方政府的重视,从政策的配套到资金的投入,国产葡萄酒庄发展迅猛,产量年年创新高。但是,由于价格、性价比、质量、宣传推广等多种因素,不少国产葡萄酒品牌在全国各个主要消费者市场,却并不为消费者所知,更谈不上接受、认可。

国产葡萄酒,如何才可以轻松走进消费者市场?本文,就以成都这个消费者市场为例,进行分析探讨。

请大家先来看一组调查数据。

2015年9月,成都市葡萄酒协会专门针对成都市民消费国产葡萄酒的情况进行了一次专题问卷大调查,发出问卷500份,回收到有效问卷390份。

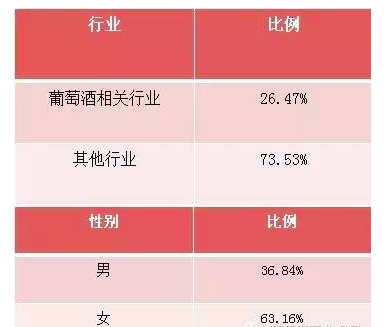

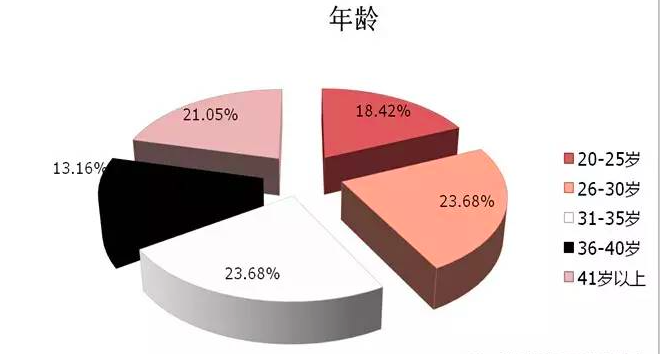

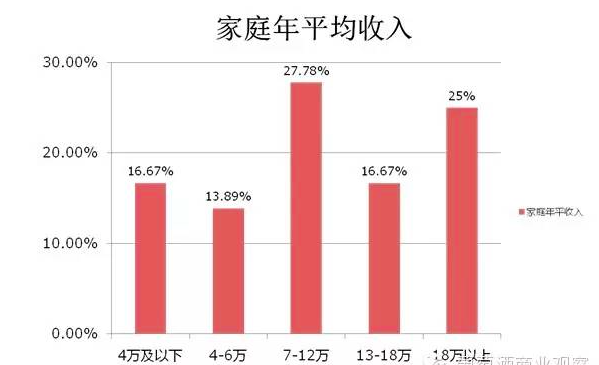

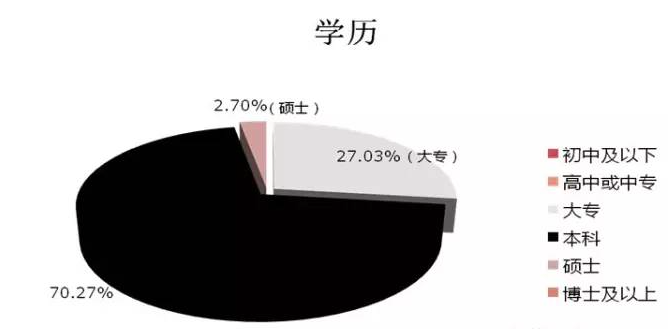

我们先来看看这次被调查人员的基本信息:

通过这个抽样调查报告的分析,我们可以得出如下结论:

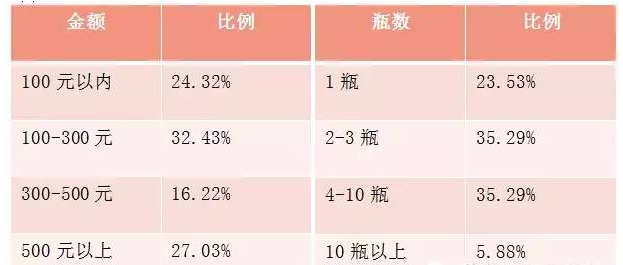

1、成都这个葡萄酒消费市场不仅存在,而且还相当不错。56.8%的被调查者,每月消费葡萄酒的费用在100-300元之间,70.5%的人每月消费的瓶数在2-10瓶之间。

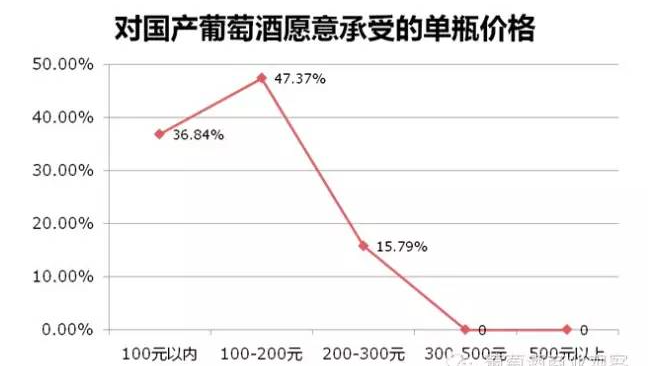

2、绝大多数人接受单瓶200元以内的价格,超过300元以上则无一人愿意接受。

其中,36.84%的成都市民愿意接受的单瓶价格是100元内、47.37%的人愿意接受的单瓶价格是100-200元、15.79%的人愿意接受的单瓶价格在200-300元。

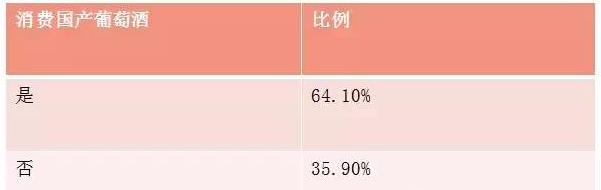

3、有64.10%的成都市民消费过国产葡萄酒

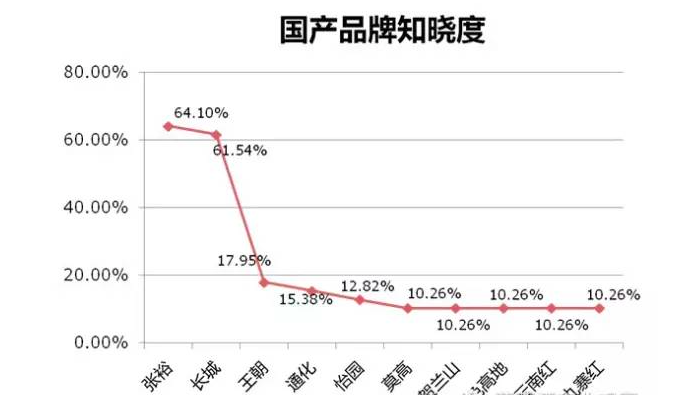

但是,在所知道的国产葡萄酒品牌中,只有张裕、长城超过50%的人知道,分别是64.1%、61.54%;其余排名前10位的国产品牌还有:王朝(17.95%)、通化(15.38)、怡园(12.82%)、莫高(10.26%)、贺兰山(10.26%)、银色高地(10.26%)、云南红(10.26%)、九寨红(10.26%)。

4、而在消费过的国产葡萄酒中,张裕为43.59%、长城为41.03%、王朝为7.69%、贺兰山为7.69%、怡园为7.69%、通化为5.13%、云南红为5.13%、九寨红为5.13%。

5、获取葡萄酒信息的渠道来看,品鉴会或展销会依然是第一位,达到56.41%。其余依次是:朋友介绍(53.85%)、互联网(46.15%)、杂志(25.64%)、门店(17.95%)、电视(12.82%)、餐厅服务人员介绍(12.82%)、报纸(2.56%)、广播(0)。

6、成都市民购买葡萄酒的渠道主要是葡萄酒专卖店、酒窖,分别是48.72%、43.59%。其余渠道依次是:大型超市商场(25.64%)、网店(23.08%)、名烟名酒店(5.13%)、便利店(2.56%)。

7、而影响选择购买葡萄酒的因素主要是口感(56.41%),其余因素依次是:价格(41.03%)、品尝体验(38.46%)、朋友推荐(35.90%)、产区(33.33%)、品牌(23.08%)、引人注意的包装(20.51%)、葡萄酒年份(10.26%)、店内促销成列(2.56%)。

国产葡萄酒在成都市民中的消费情况,我们进行了调查,在经销环节情况又是如何呢?为此,我对近20家成都市的葡萄酒经销商、酒窖进行了调查。

结果是:

1、接受调查的近20家中,只有1919酒类连锁、橡木桶酒窖、桃乐丝三家有卖国产葡萄酒,富隆、逸香、酒酷等知名的酒窖都无国产酒卖。

2、国产葡萄酒在成都拓展市场的较少。据了解,目前,在成都市场设有办事处、分公司的国产葡萄酒仅有:张裕、长城、汉森、祁连传奇、尼雅等几家,销量都不是很大。其中,祁连传奇是今年6月才成立的西南销售中心暨成都分公司。

分析完以上数据,笔者认为,国产葡萄酒如何进入成都市场,乃至其他销区市场,大家心里面也许有了一些思考。

不管目前消费者市场对国产葡萄酒评价、认可、接受程度如何,有一点,我们应该有自信:在中国,国产葡萄酒是有着广泛的基础市场的。

原因有三:

其一,几乎每一个市民喝葡萄酒的基本动机就是这两个:健康、时尚。国产葡萄酒目前虽然在这两个方面都还很欠缺,但是,大多数人对国产葡萄酒的品牌还是有一定的认知度,从情感、心理上更容易接受国产葡萄酒酒。即便产品质量出了问题,可以容易地找得到厂家;而面对一瓶不知道从哪里来的波尔多AOC进口餐酒,既无品牌,口感也与长城、张裕差不多,可能更不敢放心地喝。成都有一个白酒经销商做葡萄酒就只做张裕、长城,最大的一单可以给中粮集团下1400万元的单子。

其二,目前,很多区域品牌国产葡萄酒基本或者绝大多数都是在自己家门口就轻松地消化掉了,这也充分说明国产葡萄酒的市场基础。如果只愿意做一个区域品牌而不是全国品牌,日子应该是很好过的。

其三,自从国家严格限制、控制奢侈浪费消费风气后,一些国企、政府部门在商务接待活动中,开始由喝进口葡萄酒转为喝国产葡萄酒,这也为国产葡萄酒赢得了一块市场。(本文作者为成都市葡萄酒协会会长)

WBO原创文章