当前,中国葡萄酒市场还处于摸着石头过河的阶段,那么,成熟国家的葡萄酒市场是怎样的?是不是可以复制过来?不妨听听在澳洲葡萄酒行业多年,如今任职于澳洲葡萄酒零售业的巨头集团Woolworths的阿光Jeson先生的解读:澳洲作为葡萄酒成熟市场,中国酒商可以借鉴什么?

巨头环伺的酒类零售行业

澳大利亚的酒类零售行业已经得到了长足发展,主要概况为:

1.最为代表性和最具影响力的当属沃尔沃斯旗下的丹墨菲(Dan Murphys)和BWS(Beer, Wine and Spirit啤酒、葡萄酒和烈酒);

2.沃尔沃斯旗下还有兰顿(Langtons), Cellarmasters和Winemarket等网络电商,以及2014年12月收购的在中国的美夏(Summergate),包括旗下葡道酒业(Pudao Wines);

3.Coles旗下有1stchoice,Liquorland和Vintage Cellars等门店品牌。据统计,沃尔沃斯占据澳大利亚酒水市场份额的40%左右;而Coles只有20%。

4.还有第三大超商Metcash集团,旗下运营的批发商品牌ALM(Australia Liquor Marketers)服务超过15000家酒店、酒行和餐馆。2012年更是和第四大酒水集团LMG(Liquor Marketing Group)签订了15年的合约,服务其旗下的1700门店,包括700多家的Bottlemart和Bottlemart Express;而IBA(Independent Brands Australia,隶属ALM), 服务超过1600家门店,占酒水市场份额17%,其中包括连锁加盟品牌Cellarbrations的500多家;ALM还和LA(Liquor Alliance)达成战略合作,LA旗下的Thirsty Camel门店超过450家。

5.除此以外,在酒类价格上能对市场能造成冲击的还有Aldi和Costco仓储式大门店,但他们的酒水品类相对比较有限。

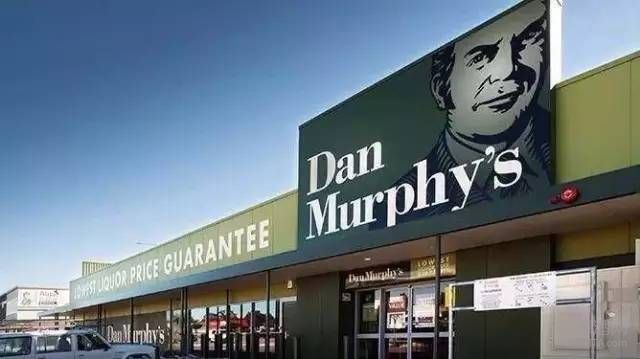

截止2016年12月,丹墨菲在全澳现已拓展到218家直营连锁店,它是澳大利亚最大的仓储式批发零售一体的酒行,而其能做到老大地位的几个关键因素:一是产品的种类;二是给客户提供专业的建议或顾问的服务;三是保证同款产品在市面上的售价最低。

沃尔沃斯 - 丹墨菲(Dan Murphys):单店平均年销售额7500万元的仓储式批零店

丹墨菲的店面占地从1000平米到5000平米不等,平均每家店有超过3500个单品,包括了数百种烈酒、啤酒,和数千种葡萄酒。在线上网站有超过15000种产品,其中包括6000种以上各类本地、进口、和老年份的葡萄酒。其中流通品牌60%左右,合作品牌10%,自主品牌30%。

单店平均年销售额可达1500万澳币(按5:1汇率,折合人民币7500万),门槛人口20万,客单价平均达到75澳币,单品单价平均19澳币。

在丹墨菲,97%的份额来自于线下消费:频次较高(2-3公里范围人口2万多人口,平均每人每年10次进店购买);客单价高。还有线上注册会员占30%左右。

沃尔沃斯 - BWS(Beer Wine and Spirits):覆盖最广的社区便利店——已开1280家

除了丹墨菲,沃尔沃斯旗下的BWS是澳大利亚店面最多、覆盖面最广的酒行,它是社区便利店的形式,据统计截止2016年12月已开1280家左右。

沃尔沃斯每开一家超市,旁边都会有一个BWS酒行。而在澳大利亚的酒行必须要有酒证,在不同的州法律也不一样。

BWS便利店有很多种形式:有独立空间独立运营的走入式(Walk-In)门店和汽车穿梭(Drive Thru)门店;也有商场沃尔沃斯超市连体店,还有依靠酒店、酒吧的门店;以大流通产品,中低日常消费价位为主,快进快出,为社区提供最大便利的酒水服务。产品定价会比丹墨菲的价格高大概20-30%左右。BWS店面不大,但功能、产品相对齐全。

有什么值得借鉴?

丹墨菲占地面积大,进出店消费时间长,有些门店位置也比较偏,店面数量少,但产品种类齐全、价格低、专业服务水平较高,由于接待能力强,可服务的公里数也大(5-8公里)。

BWS店面小,覆盖面广,进店消费快速方便,产品种类相对齐全、价格和同行相比仍有优势,能满足大部分居民日常酒水需要,服务的是周边社区消费人群(1-2公里)。

然而,无论是丹墨菲还是BWS都是采用直营的模式,店长和门店经理统一由总部HR人事部招聘指派,而且每家店不定期轮换店长,形成一种统一的文化和标准化管理的模式。

沃尔沃斯 - 兰顿(Langtons):精品酒电商(拍卖、直销)

对于大家都熟知的澳大利亚葡萄酒兰顿分级体系,其主要特点为:

1.以线上销售为主,捆绑218家丹墨菲,设立兰顿专区进行分销,以精品酒为主。2.同时有线上拍卖,设定3-7天的时间,给出起拍价和市场预估价,近几年也开始直接销售。

沃尔沃斯 - Cellarmasters和Winemarket:垂直电商、定制服务

Cellarmasters 和Winemarket都是垂直电商形式销售葡萄酒。特别是Cellarmasters,它线上有大概33万的客户,并针对私人客户去跟进服务,推送他们的酒。另外,他们比较强势的是他们有合作的酿酒师,葡萄酒的供应商,还有一些大品牌。Winemarket是以小而精的酒为主。

有什么值得借鉴?

在成熟的澳洲市场,实体店依旧处于主导地位,无可取代。像丹墨菲这种零售批发一体的仓储式门店,采购量大,加上产品种类齐全,以竞价的方式引流,店员酒水专业水平高,注重服务品质,提供给顾客最大化的便利,未来会不会成为中国葡萄酒零售业的主角呢?我们拭目以待。

Coles旗下三大类型门店

再来看看Coles旗下的1stchoice、Liquorland和Vintage Cellars。其中1stchoice和丹墨菲类似,仓储式批零门店,通常占地一千多平米,但门店数量全澳只有七八十家,也是做价格竞争,种类多,跟丹墨菲形成一定程度上的竞争态势。

而Liquorland在全澳有630家左右,类似BWS,门店数量却只有它一半左右,基本上在Coles超市旁边都有。Vintage Cellars相对来说更专注于精品酒,号称澳大利亚最大的葡萄酒俱乐部或之一。以独立自主加盟运营自居的Thirsty Camel和Cellarbrations的连锁店在澳大利亚也开了四五百家,他们标榜为独立的、领袖的酒行,他们选的产品跟两大集团不太一样,但是大流通酒是一样的,也有自己独家代理的和自有产品。

澳洲人喝奔富和黄尾袋鼠吗?

整个澳大利亚葡萄酒的消费,应该是呈现一个橄榄球状的。中档价位的消费人群是比较多的,低端和高端的相对少一点。在中国我看到的是一个哑铃状的市场。就是要么大家都在买低端酒(因为不懂酒),要么就是有钱人买最高端的,中间的一块比较空。

以奔富为例,其在澳大利亚品牌知名度较高。除了价格比较高的Bin389、407、707、Grange,寇兰山、洛神。寇兰山在这里消费还是比较多的。而黄尾袋鼠在丹墨菲里只有几种基本款,零售价7-8澳币。

有人说澳大利亚酒较贵,主要有两个方面的原因:一是人工成本很高;二是追求高品质,葡萄酒承载着更多样性的风格。

在中国,仓储式批发零售一体的一站式酒水平台能够成为新趋势吗?

随着经济水平提升,大众消费者购买力逐渐增强,葡萄酒市场需求巨大,潜力巨大。目前消费市场呈现哑铃状,需要更多市场培育。

未来中国葡萄酒行业应该是线上线上相结合,线下侧重体验,服务社区,线上不受时空限制,提供信息化便捷消费平台,加上物流配送,形成生态圈。如果1919、酒老板等代表的是社区便利店,那么或许现在缺的是仓储式批发零售一体的大店,能满足团购客户、企业客户和普通消费者需求的一站式酒水平台。