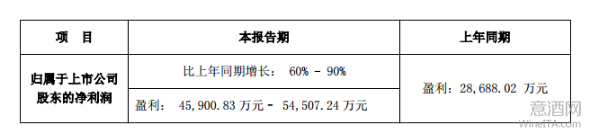

今日,百润股份发布2015 年业绩预告修正公告,公司预计2015 年实现归属于上市股东净利润约为4.59~5.45 亿元,同比增长60%~90%,大幅低于之前7.13~8.61 亿元、同比增长150~200%的业绩预期。

对于业绩修正原因公告显示:是由于子公司预调鸡尾酒业务在第四季度受以下具体因素影响所导致:

1、预调鸡尾酒业务经历 2015 年年初之前的爆发性增长后,进入阶段性的平台期,需要在此平台期整固,并为下一阶段的发展打好基础。

2、同时,子公司在第四季度继续保持了积极的市场策略,按既定计划进行费用投放,各项主要费用环比前三季度继续增加。

面对以上情况,基于对预调鸡尾酒市场中长期发展的信心,公司管理层实施了积极、乐观的经营策略:

(1)保持积极的市场策略;

(2)维护健康的渠道库存;

(3)维护各经销环节的良好合作关系。

公司管理层坚信,中国预调鸡尾酒市场具有广阔的市场空间,子公司作为预调鸡尾酒行业龙头企业,所属“RIO 牌”预调鸡尾酒具有良好的品牌知名度和认可度,具有明显的先发优势,从中长期来看,子公司预调鸡尾酒业务仍然具有较好的发展前景。

接连不断的业绩预告修正公告

微酒记者随后查阅了相关资料后得知,除了此次外,百润股份在2015年还发布过两次业绩预告修正公告。

第一次发布时间在2015年的7月3日,预计的2015年半年报的业绩情况方面,归属于上市公司股东的净利润比上年同期增长从0%—20%调整为300%-350%。值得注意的是,该业绩修正的时间是在2015 年 6 月 10 日公司完成了发行股份收购上海巴克斯酒业有限公司 100%股权之重大资产重组,并将其纳入合并报表范围之后的首次。

第二次发布时间在2015年的10月9日,预计的2015年前三季度业绩情况:归属于上市公司股东的净利润比上年同期增长从:280%—330%调整到200% - 230%。净利润变动区间为从8.5亿— 9.62亿元调整为6.71亿—7.38亿元间。

加上此次业绩修正公告,半年时间内,锐澳调整了三次业绩。

专家点评:

1、锐澳在2015年上半年以49亿元高价并入同是锐澳实际控制人即百润股份的上市平台。当时锐澳给出的2014年销售收入9.7亿,净利润为2.9亿,2015年截止收购之日的报表收入为7.75亿元 (15年一季度未经审计的财务数据)。如此高的收购对价令市场一片哗然!而当时百润股份给出的理由是“锐澳极高的业绩成长性”,所以采用“收益法”作价,因为大股东属同一个人,所以百润股份中小股东当时即使有很多市场看法,也难以阻止股东大会通过收购方案!

2、锐澳自成功并入上市公司之后,很短时间即发生连续的“业绩变脸”,三季报业绩预告,公司就称因渠道库存较大,上市公司调低利润预期。现在四季度刚结束公司再度做全年业绩预警,显示公司业绩后半年“断崖式下跌”,让市场对此充满疑虑?

3、通常而言,消费品市场拥有比工业品更好的市场稳定性,其业绩“平滑度”也较好,一般很少在极端时间会出现巨大业绩落差。从巴克斯酒业业绩成长看,自2014年以来业绩突飞猛进,15年前两季度业绩继续大幅增长,众所周知,一季度气温较低,实际上只有二季度消费才慢慢回暖。而锐澳在三季度即发生业绩大幅修正,三季度气温条件还是锐澳的主销季节,如此快速业绩下滑。完全可以推测:前期压货较大,而在巴克斯植入上市公司之前,以“前后业绩如此悬殊”的差异去“疯狂压货”,在如此精准时间节点出现“业绩变脸”,这不是为了获得一个较高的“收购对价”,又是什么呢?

相关热词搜索:断崖