从近年来的股市数据来看,牛股中出现了很多白酒股,也有黄酒股,但却没有啤酒股和葡萄酒股。难道是因为国人爱喝白酒和黄酒,却不爱喝啤酒和葡萄酒吗?本文我们以这个视角来做一个探究。

不同酒业市值和利润增长情况

首先,我们把白酒、黄酒、啤酒、葡萄酒行业上市公司市值和利润增长情况做一个对比。A股白酒行业总共17家上市公司,啤酒7家,葡萄酒4家,黄酒3家,对于像*ST皇台这样经营多种酒业的公司,我们没有统计进来。

另外,在做数据统计的时候,我们没有把2015年上市以后的次新股纳入进来,由于现行发行制度的缘故,所有新股上市以后一定会连续涨停,导致次新股的市值增长更大程度上是来自于发行制度的因素,而不是来自于行业的因素。

如果把上市以来市值和净利润年复合增长率高于10%作为一个衡量的指标,我们发现白酒行业中有5家,分别为泸州老窖、五粮液、贵州茅台、老白干酒和洋河股份,在13家2014年之前上市的公司中,占比达到38.46%。黄酒行业中有1家,占比为50%;而啤酒和葡萄酒行业中一家也没有,占比分别为0%。也就是说黄酒和白酒出现牛股的概率都在38%以上,而啤酒和葡萄酒所有上市公司从来没有出现过牛股。

图一:白酒行业市值和净利润增长

图二:啤酒行业市值和净利润增长

图三:葡萄酒行业市值和净利润增长

图四:黄酒行业市值和净利润增长

从不同酒业市值和利润增长的平均数值来看,白酒行业市值年复合增长率为10.44%,利润年复合增长率为10.26%,整个行业的增长都达到了牛股的基本标准。黄酒行业市值年复合增长率为13.99%,利润年复合增长率为9.07%,市值的增长明显快于利润的增长。葡萄酒行业市值年复合增长率为8.73%,利润年复合增长率为4.43%。而啤酒行业市值年复合增长率处于垫底水平,为4.00%,利润年复合增长率仅仅只有0.44%,上市公司利润几乎没有增长。

从上市公司的市值规模看,白酒行业出现了3家上市公司在1000亿以上,分别为五粮液、贵州茅台和洋河股份,啤酒行业市值最大的青岛啤酒刚达到400亿,而黄酒还没有市值100亿以上的公司。

以上的数据说明了白酒在国内是一个大行业,啤酒行业也不小,而黄酒是一个小众的市场。

国内白酒消费占绝对主导地位,近70%

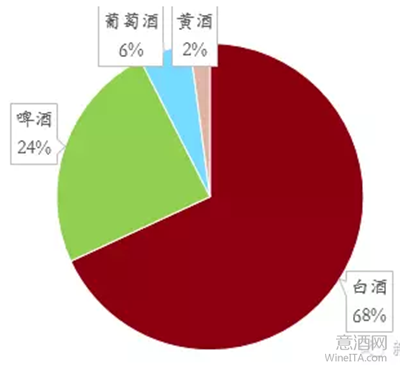

根据国家统计局的数据显示,2014 年国内酒类市场总规模达7724 亿元,其中白酒5260 亿元,占比高达68%;啤酒1886 亿元,占比为24%,白酒+啤酒两者占比高达92.5%;而葡萄酒市场规模只有420 亿元,占比仅为5.4%;黄酒比例更低,只有2.1%。

从上述的数据我们可以看到,白酒在国内酒类市场中占据绝对的主力,这也就解释了为什么白酒上市公司有3家达到了千亿市值,但啤酒最大市值的上市公司也刚达400亿,而作为小众的黄酒行业,最大的市值还不到百亿级。行业的体量决定了上市公司的市值规模,小池塘永远不可能产生鲸鱼,巨无霸只能产生在水深莫测的汪洋大海之中。

图五:白酒、啤酒、葡萄酒和黄酒的占比

全球各国对葡萄酒、啤酒和烈酒各有所爱

但是当我们把眼光放到全球,发现各国对不同酒类的偏好风格迥异。来自世界卫生组织(World Trade Organization)数据显示,以法国为代表的西欧、以意大利为代表的南欧、以瑞典和丹麦为代表的北欧、以阿根廷和智利为代表的南美洲南端偏好葡萄酒;以俄罗斯、中国、日本和印度为代表的亚洲偏好烈酒;全世界其他地区偏好啤酒,包括整个美洲大陆、澳洲和中欧、东欧地区。

图六:世界各国对酒类的偏好

我们把主要国家单独拿出来研究,法国是全世界对葡萄酒最热衷的国家,15岁以上的人口平均每周消费1067毫升的葡萄酒,也将近是意大利人均消费量的2倍,这个消费量达到了很多国家对啤酒的消费量,足以见得法国人对葡萄酒的疯狂。

作为与法国邻家的德国,风格却截然相反,几乎是世界人均消费啤酒最高的国家,15岁以上的人口平均每周消费2330毫升的啤酒。澳大利亚、新西兰、加拿大、美国、南非等国家均以消费啤酒为主。

啤酒口味标准统一,品牌集中度高,进口提升快

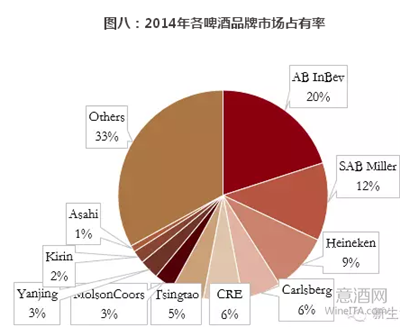

由美银美林(Bank of America MerrillLynch)出具的调查报告显示,2014年世界上大约一半的啤酒生产来自以下四家著名的行业巨头,包括百威英博(Anheuser-BuschInBev)、南非米勒(SABMiller)、喜力啤酒(Heineken)以及嘉士伯啤酒公司(Carlsberg)。(说明:2014年数据,现南非米勒已经被百威英博收购)

排名第五及以后的是CRE(华润创业,旗下品牌为雪花啤酒)占6%,青岛啤酒占5%,MolsonCoors占3%,燕京啤酒占3%,日本麒麟啤酒(Kirin)占2%,日本朝日啤酒(Asahi)占1%,计算下来,中国有三家啤酒公司榜上有名。

由于啤酒是一个国际化的产品,而且口味标准相对统一,品牌集中度高。另一方面,国产啤酒多年重视营销、不重视产品和品牌,导致面对国外品牌的竞争时,明显占据下风。2015年中国啤酒进口5.7亿美元,同比增长24.5%,在过去十年当中,进口啤酒从2006年3000万美金一跃而到2015年的5.7亿美元。尽管进口啤酒基数仍然不大,但每年均保持较高的持续增长。

80、90后等年轻人对白酒的偏好低

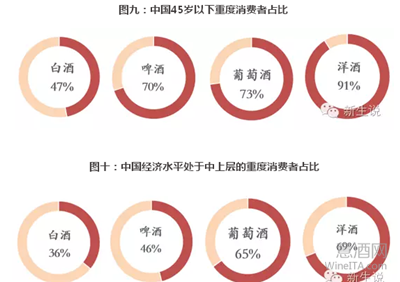

中国人对白酒的偏爱,是特定历史的产物,2015年6月,根据CTR中国城市居民调查(CNRS-TGI)显示,当前白酒的高龄化重度消费者仍占主流。

白酒的重度消费者中,53%重度消费者的年龄在45岁以上,只有47%的人年龄在45岁以下。除高龄化外,低收入化特征也非常明显。在白酒的重度消费者中,44%的人属于社会中下层(消费力处于社会总体人群中最低的40%的一群人)的消费者,只有36%的比例属于社会中上层人群(消费力处于社会总体人群中最高的30%的人群)。

从A股上市公司各类酒业过去市值成长情况看,黄酒和白酒出现牛股的概率都在38%以上,而啤酒和葡萄酒所有上市公司从来没有出现过牛股。

原因在于国内酒业市场中,白酒占比高达68%,规模在5260 亿元,行业的体量决定了上市公司的市值规模。而啤酒口味标准相对统一,品牌集中度高,国产啤酒不重视产品和品牌,导致面对国外品牌的竞争时,明显占据下风。

但中国人对白酒的偏爱,是特定历史的产物,随着80、90后的经济崛起,白酒行业可能会遇到消费升级的冲击。