意大利:进口额增长高于进口酒整体增长4倍 凭差异化和高品质小步前进

排在中国进口葡萄酒供应国第四的是意大利,2019年度瓶装葡萄酒进口总量为3658.53万升,进口总额为1.5566亿美元,均价为4.25美元/升,占据的6.8%的市场份额。对于被称为“成熟市场之王”的全球最大葡萄酒生产国意大利而言,这个业绩并不突出,似乎显得颇有几分失落。

如果研究意大利葡萄酒在很多成熟市场的成长轨迹,你会发现意大利酒在中国市场的现状尚属正常。对于新兴葡萄酒市场的发展规律,意大利葡萄酒产业资深人士多年前就已总结成一句话:“先法国,然后新世界,最后意大利”,基本代表了50多年来,意大利在多个新兴葡萄酒市场的发展规律。目前中国市场刚刚从法国转向新世界,看起来离意大利占据更大市场份额还需要一些时间。

为了开拓中国市场,意大利政府在中国市场付出的努力很多,2017-2019年,仅意大利对外贸易委员会北京办公室支出的意大利葡萄酒在中国市场推广的费用,就超过500万欧元(约人民币4000多万元),加上各个协会、中介、组织和酒庄申请的欧盟政府OCM葡萄酒推广费用,每年都有大量的资金用于意大利葡萄酒在中国市场的推广。不得不说,这里面一部分资金,因为各种原因没有被合理、有效的使用。

相对而言,意大利葡萄酒生产商们则更加理性,对于尚处于成长阶段的中国葡萄酒市场保持既重视,又不寄予厚望的理智。毕竟中国市场不到1.6亿美元(约等于1.4亿欧元)的进口额,只相当于意大利2018年度葡萄酒产业生产总值132亿欧元的1%多一点,2018年度出口总额60亿欧元的2.3%。

中国是意大利第13大葡萄酒出口目的国,1.4亿欧元的进口额,相比2019年意大利葡萄酒出口到美国市场15.4亿欧元、德国10亿欧元、英国8亿欧元的成绩,的确是有着很大的差距。从另一个角度说,或许在成熟市场表现得太好,也是意大利葡萄酒在中国市场增长缓慢的原因之一。

在与意大利葡萄酒生产商交流中深刻的体会到,大部分意酒企业决策层对于中国市场充分尊重和重视,愿意积极的投入和培育市场,对于中国市场的混乱和不高的投入产出,整体有着清醒的认识。

一是因为意大利葡萄酒产品体系与其他国家差异巨大,葡萄酒酿造历史比法国更长,葡萄品种和酿造风格都与市场认知的法国葡萄酒体系有很大差异,且更加复杂。而在中国覆盖最广的WSET课程中所教授的意大利葡萄酒知识非常有限,与意大利复杂的葡萄品种和产区知识相配套的教育体系亟待完善。

脱离大多数人认知的是,大多数人认为一脉相承的意大利,实际上在公元476年西罗马帝国灭亡以后,经历一千多年的分裂,直到1861年才统一,而现今的意大利共和国,是在1946年才成立的。在意大利统一以前,亚平宁半岛存在着一百多个相对独立的城邦国,又处在衔接欧、亚、非三洲的地理位置,多种族、多文化共存,多样化的风俗和饮食习惯,形成了意大利20个大区都能酿酒、拥有500多个本土酿酒葡萄品种、400多个法定产区的复杂局面。

虽然中国有数十万人次接受过WSET葡萄酒培训,但是其中对意大利葡萄酒知识有系统学习和正确认知的专业人士,比例却非常的低。如果连大多数专业人士对意大利葡萄酒都不够了解,甚至有很多误解和偏见,意大利在教育和推广方面需要做更多的工作和努力。

二是除了葡萄品种和产区多样化之外,意大利葡萄酒企业也呈现碎片化、多样化和精品化特点,短期内不太容易形成像法、澳、智等国靠头部品牌带动整个国家进步的局面。

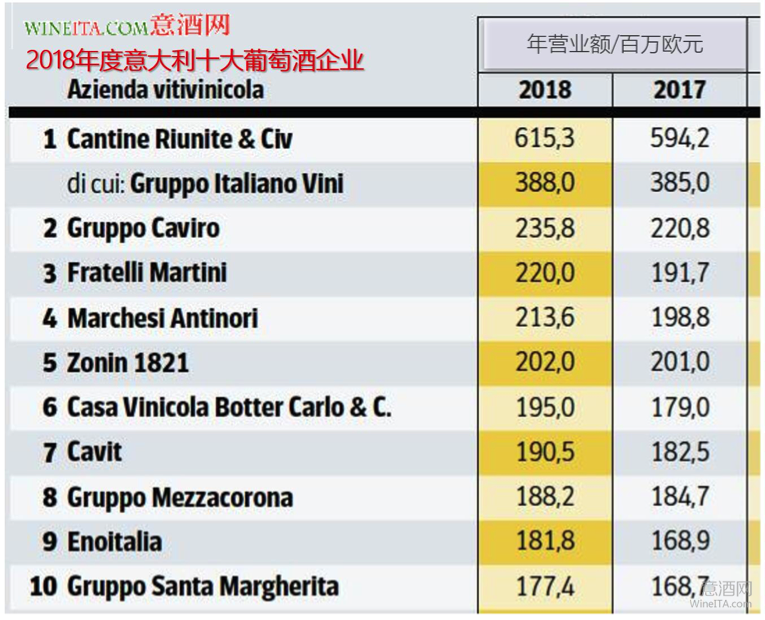

意大利虽然拥有超过10万家酒庄,但是95%以上的酒庄年产量都在10万瓶以下,即使是意大利排名前十大的企业,除了GIV集团年产值超过3亿欧元,其余9家的产值都在2.5亿欧元以内。意大利的前十大公司经营规模和综合实力,与法国(拉菲罗斯柴尔德和卡思黛乐集团年产值均超10亿美元)、澳大利亚(2019年富邑20亿美元产值)、智利(干露超过10亿美元)、美国(嘉露超过30亿美元)的大型酒业集团规模差距较大。从葡萄酒生产的规模衡量,和国际大型酒商相比,意大利葡萄酒产量最大的Caviro集团年产量也只能排在全球第15位。

或许是因为在美德英等成熟市场表现太好,近几年来,意大利头部企业在中国市场表现平平,几乎没有年销售超过百万瓶的单品,中国市场年进口额超500万欧元的品牌只有彼奇尼PICCINI(意大利企业排行榜第31位)一家。

三是意大利没有超低价产品和超高价产品,缺乏短期快速拉动进口额的机会。

在所有成熟市场,意大利葡萄酒的定位都是多样化和中档精品定位。以美国市场为例,意大利最有竞争力的产品价格带在10-100美元之间,尤其是10-50美元之间的产品。而智利、澳大利亚和阿根廷最有竞争力的产品更多集中在10美元以下,法国在美国最有竞争力的产品是香槟和列级庄等高价位产品。

意大利葡萄酒的创新能力比较强,在美国市场,意大利的Prosecco起泡酒、Lambrusco甜起泡酒和灰皮诺白葡萄酒非常受欢迎,红葡萄酒方面除了经典的Chianti、Chianti Classico、Barolo等传统产区之外,创新性的超级托斯卡纳(意大利的使用国际品种,小桶陈酿,酿造的国际风格更准确说是法国波尔多风格的葡萄酒)和近两年大受欢迎的布鲁奈罗(Brunello di Montalcino DOCG)都很有竞争力,近年来南部甜美浓郁风格的葡萄酒也开始发力。再加上这两年在中国也大受欢迎的甜型起泡酒和风干干型葡萄酒,意大利葡萄酒可谓多点开花,不局限于某个产区或品种,显示出充分且持久的竞争力。

由于意大利政府对葡萄酒质量管控严格,在意大利难以找到超低价的葡萄酒产品。目前意大利进口商的共识是,意大利葡萄酒的出酒庄价格很难低于1.5欧元,这表面看起来是个劣势,但是从品牌和长远发展角度看,对于意大利葡萄酒整体品质和形象却是非常正面的。

今年是 上线的第6年,可以说全面深入体会了意大利葡萄酒在中国的成长过程。就其在中国市场的发展前景而言,期望意大利在短期内实现大幅度的高速成长是不切实际的。尊重和把握中国市场需求,灵活的调整产品结构,充分发挥意大利葡萄酒多样化和高性价比优势,将是意大利酒一贯的成长之路。

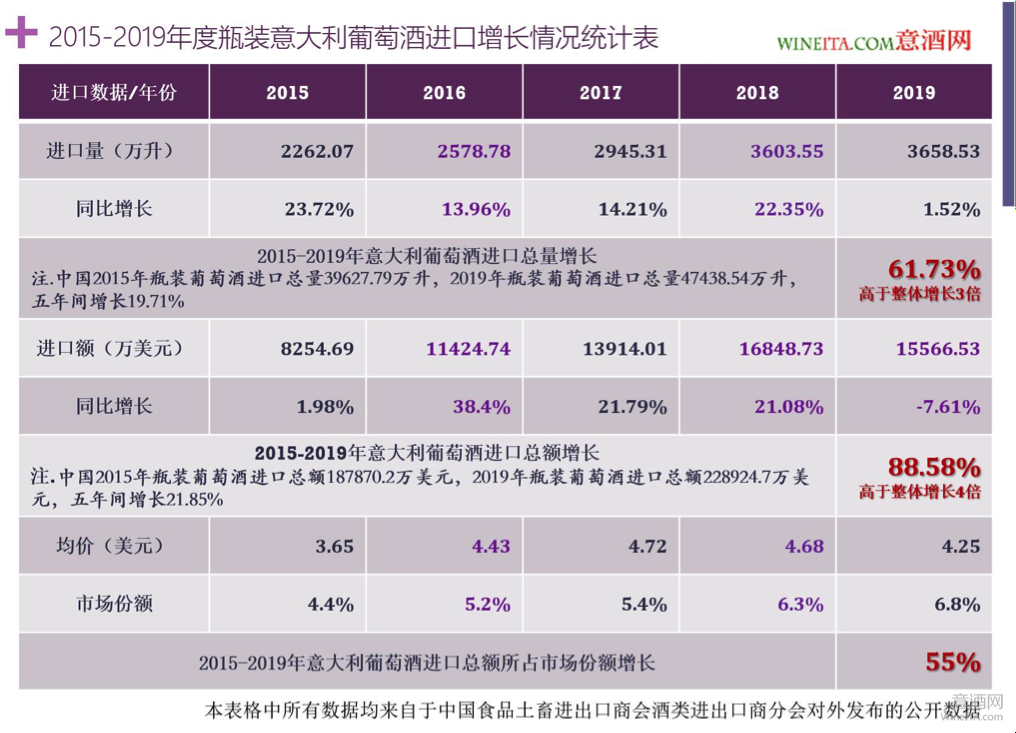

为了方便业内人士更好的理解意大利酒近五年来的成长, 将2015-2019年中国进口瓶装葡萄酒统计数据重新整理,将五年来意大利葡萄酒的进口量、进口额、均价和市场份额进行对比,得出上图的2015-2019年度瓶装意大利葡萄酒进口增长统计表。

从上表可以看出,意大利近五年的成长可谓稳健。意大利瓶装葡萄酒进口量实现连续五年增长,进口量从2015年的2262.07万升,增长至2019年的3658.53万升,五年间增长61.73%。同期,中国瓶装葡萄酒进口总量从2015年的39627.79万升,至2019年的47438.54万升,五年间增长为19.71%。2015-2019年五年间,中国市场瓶装意大利葡萄酒进口量增长率是同期中国市场瓶装葡萄酒进口总量增长率的3倍。

2015-2018年,中国市场瓶装意大利葡萄酒进口总额连续四年增长,只有2019年度相比2018年度下降7.61%。五年间,瓶装意大利葡萄酒进口总额从2015年的8254.9万美元,增长至2019年的1.5566亿美元,五年间增长88.58%。同期,中国瓶装葡萄酒进口总额从2015年的18.78702亿美元,至2019年的22.89247亿美元,五年间增长为21.85%。2015-2019年五年间,中国市场瓶装意大利葡萄酒进口额增长率是同期中国市场瓶装葡萄酒进口总额增长率的4倍。

从市场份额角度衡量,2015-2018年,中国市场瓶装意大利葡萄酒进口额所在市场份额,实现连续五年增长,从2015年的4.4%的市场份额,增长至2019年的6.8%的市场份额。 预测,未来五年意大利葡萄酒将实现更好的增长。即使按照现有的五年市场份额增速55%,意大利的市场份额将增加到10.54%。在假设在进口葡萄酒市场总体不增长的情况下,如果按照五年实现进口额增长88.58%计算,意大利葡萄酒进口额将增加到2.93亿美元。

对于这些数字,实际上是相对保守的预测。如果未来几年意大利葡萄酒教育和推广做的更好,凭借多样化、高品质和高性价比优势,意大利葡萄酒或许可以取得更好的成绩。

当然,所有未来的成绩,都来自于今天开始持续不懈的努力。

这篇文章,并不是只写给现有的意大利葡萄酒运营商们。我们更希望没有关注和经营意大利葡萄酒的专业人士和酒商们,开始关注和经营意大利葡萄酒,分享意大利葡萄成长的红利。因为意大利葡萄酒市场的发展,需要更多人的参与,也可以给更多酒商和专业人士以更大的机遇和收益。

相关热词搜索: