近日,中国食品土畜进出口商会酒类进出口商分会发布了来自中国海关的2019年度中国进口葡萄酒统计数据。2019年中国进口葡萄酒总量为61245.88万升,进口总额为24.3371亿美元,分别相比2018年下降了10.91%和14.8%。进口葡萄酒均价为3.97美元/升,同比2018年度下降了4.57%。

2019年,澳大利亚终于超越法国,成为中国进口葡萄酒市场最大的葡萄酒供应国,进口额达到8.6496亿美元,与法国葡萄酒进口总额巅峰时期超过10.6亿美元的成绩相比还有一定差距。2019年法国进口葡萄酒总额相比2018年下滑35.09%至6.9332亿美元,相比巅峰时期的下滑近4亿美元。

如果从进口量的维度看,智利葡萄酒以进口量15400.06万升超过法国(14596.80万升)和澳大利亚(14757.66万升)位列第一,但是大部分的智利散装葡萄酒,可能会在国内葡萄酒灌装厂里进行再加工,在最终的零售环节,不一定会被标注为智利葡萄酒。

对于进口葡萄酒数据, 认为瓶装葡萄酒的进口数据更有参考价值,因为散装葡萄酒进入中国之后去向具有不确定性,很多散装酒在中国市场销售过程中会被忽略生产国信息。因为瓶装葡萄酒更能代表生产国在市场中的影响力和市场份额,所以我们将聚焦进口瓶装葡萄酒进行数据分析,为酒商和专业人士提供决策参考。

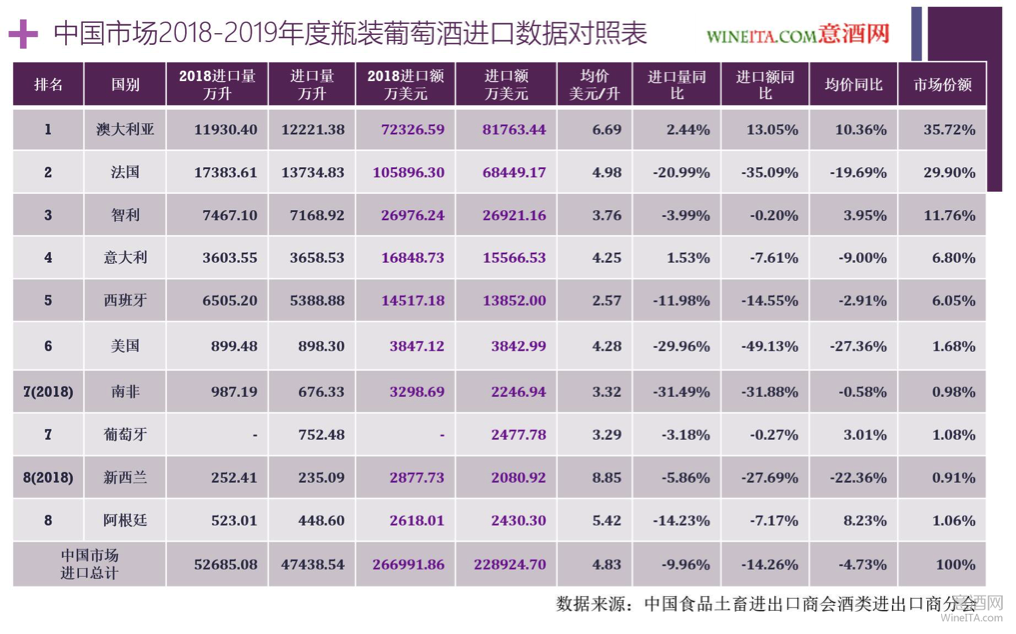

为了更好的对照数据,我们将2018年度瓶装葡萄酒进口额排名前八的供应国数据也放进2019年瓶装葡萄酒进口数据中。从对照表可以看出,2019年度中国进口瓶装葡萄酒总量为47438.54万升,瓶装葡萄酒进口总额为22.8924亿美元,相比2018年分别下降9.96%和14.26%。瓶装葡萄酒进口均价为4.83美元/升,相比2018年下降了4.73%。

澳大利亚:头部品牌占比大 大树底下巧乘凉

排名第一的澳大利亚瓶装葡萄酒进口总量为12221.38万升,进口总额为8.1763亿美元,相比2018年分别增长2.44%和13.05%。进口均价为6.69美元/升,相比2018年增长了10.36%。占据了35.72%的市场份额。相比2018年度27.1%的市场份额,增长了近32%。

就数据而言,澳大利亚的表现非常出色。澳洲酒的增长,一方面来自于奔富、黄尾袋鼠、杰卡斯等头部品牌的带动;另一方面则来自于澳大利亚葡萄酒生产商能够把握市场需求,生产适合中国市场口味的浓郁、甜美和更多橡木桶气息的产品;再加上澳大利亚政府不遗余力的推广和支持,并且利用移民政策,带动更多华人移民成为澳大利亚葡萄酒在中国的进口商,有效提升了澳大利亚尾部和精品葡萄酒产品在中国市场的销售额。

从数据角度看,澳洲酒的确有超越法国的实力,并且具备持续增长的潜力。市场中唱多澳洲已经成为主旋律,但是中小酒商如果参考澳大利亚头部品牌的进口数据,可能会更加理性。

从多位业内资深人士处得到的信息是,富邑(奔富系列酒)、黄尾袋鼠、杰卡斯、哈迪、布朗兄弟等几家头部企业的出口额,占据了澳洲进口总额的6成以上,也就是说头部品牌之外的澳大利亚其他生产商的产品大约占据了30%左右的进口额,这个数字大约是2.6亿美金左右,与2019年度智利瓶装葡萄酒进口额相当。

奔富等头部品牌因为具有更大的话语权,但是惠及的进口商数量非常有限,对分销商的要求也更为严苛,价格透明、利润低、资金占用高,对合作伙伴的规模和管理能力要求高,这些头部品牌的收益,与大部分中小酒商无关,切市场份额蛋糕的能力更强。由头部品牌带动,部分华人老板经营的澳洲品牌和供应链体系,在中国市场也取得了相当不错的经营业绩。

当然,头部品牌带动,会提升澳大利亚酒在中国市场的影响力,大树底下好乘凉,搭大品牌的顺风车似乎更容易。但是考虑到市场竞争的终端层面,在头部品牌的挤压之下,如何制定选品和推广策略,有效的从头部品牌的手中切蛋糕,是澳大利亚酒运营商需要充分思考的重要问题。

法国:持续下跌 或因同质化、缺少创新和低质产品三大隐忧拖累

排名第二的法国瓶装葡萄酒进口总量为13734.83万升,进口总额为6.8449亿美元,相比2018年分别下降20.99%和35.09%。进口均价为4.98元/升,相比2018年下降了19.69%,占据了29.90%的市场份额。对比2018年占据39.7%的市场份额,跌幅超过25%。

在来自法国的VCE欧餐酒涨价的趋势下,法国进口总额的跌幅高于进口总量的跌幅,说明法国高价位葡萄酒的进口大幅度萎缩,但是仅从现有数据,无法分析出下滑的是10-50欧元价位的精品酒,还是50欧元以上价位段的名庄葡萄酒。

近年来,法国酒在中国市场推广从不松懈,为中国葡萄酒市场培养了很多人才和精英,占据了很多优质合作伙伴、人才、资金、渠道和资源优势,却连续两年大幅度下滑。是什么原因造成法国葡萄酒的市场份额下滑如此严重? 能够分析出的三个并不确定的主要原因,供读者参考。

一是同质化竞争激烈,由于澳大利亚、智利、美国、阿根廷等新世界葡萄酒生产国所种植的葡萄品种和酿造风格,绝大多数都是法国品种和法国风格,其中不少品牌及产品品质不错,性价比更高,对法国葡萄酒形成的直接竞争和威胁。预计未来几年,这些新世界生产国还将进一步蚕食法国葡萄酒在中国的市场份额。

二是产品风格过于保守,缺少创新。传统实力产区的葡萄酒风格和风味固化,一定程度上限制了应对市场需求的灵活性和创新能力。

例如波尔多地区只酿造本地的法定品种,很难规模化的引种市场受欢迎的品种。例如美国市场最畅销白葡萄酒是霞多丽和灰皮诺,作为法国葡萄酒主产区的波尔多葡萄酒生产商受法规所限,很难根据市场需求,及时调整产品结构,大规模生产符合市场需求的新产品。法国香槟在全球都受到意大利Prosecco起泡酒强有力的挑战,也有一定程度缺乏创新的因素。

相对而言,因为采取更加积极创新和灵活的产品市场策略,法国南部的一些新兴产区葡萄酒在中国市场竞争力逐渐显现。

三是大量出口到中国的法国生产的低价低质欧餐VCE酒,成为以次充好、牟取暴利的工具,严重损害了法国葡萄酒高质量和高档次的品牌形象。这部分蹭流量的产品和运营商,对法国葡萄酒原本高雅、优质的品牌形象,起到了颠覆性的破坏作用,难以在短期内恢复。

智利:品牌形象和产品品质同步提升 性价比助推增长

排在第三位的智利瓶装葡萄酒进口总量为7168.92万升,进口总额为 2.6921亿美元,相比2018年分别下降3.99%和0.2%。2019年度智利瓶装葡萄酒进口均价为3.76美元,相比2018年增长了3.95%,占据了11.76%的市场份额,相比2018年占据14.21%的市场份额下降了近20%。

虽然智利酒市场份额下滑, 却认为智利酒有良好的增长潜力。在市场整体下滑的趋势下,智利政府和智利葡萄酒生产商很好的维护了智利葡萄酒品牌和品质的形象,保持进口量和进口额的稳定,最难得是进口均价小幅上升3.95%。

这首先要感谢智利以“十八罗汉”为代表的头部品牌的集体努力,如伊拉苏、桑雅、圣丽塔、卡乐门、蒙特斯、干露等头部智利葡萄酒生产商,带动智利品牌在中国市场高质量、持续有效、高密度的市场推广,加上质量可靠和价格合理的产品,有效的提升了智利品牌的整体形象,提高了市场对智利葡萄酒的质量认知。

即使在低价瓶装葡萄酒的细分市场里,智利葡萄酒也维护了良好的品牌形象和可靠的质量。相比来自欧盟的法、意、西、葡、德等国,智利和澳大利亚葡萄酒同样拥有关税优势,凭借生产成本和关税优势,智利的中低价位瓶装葡萄酒质量相比澳洲有更高的认可度。整体质量不错,一个可能的原因或许是质量更低的产品以散装酒销售,如下图所示,毕竟智利54%的葡萄酒进口量是以散装酒的形式进入中国的。

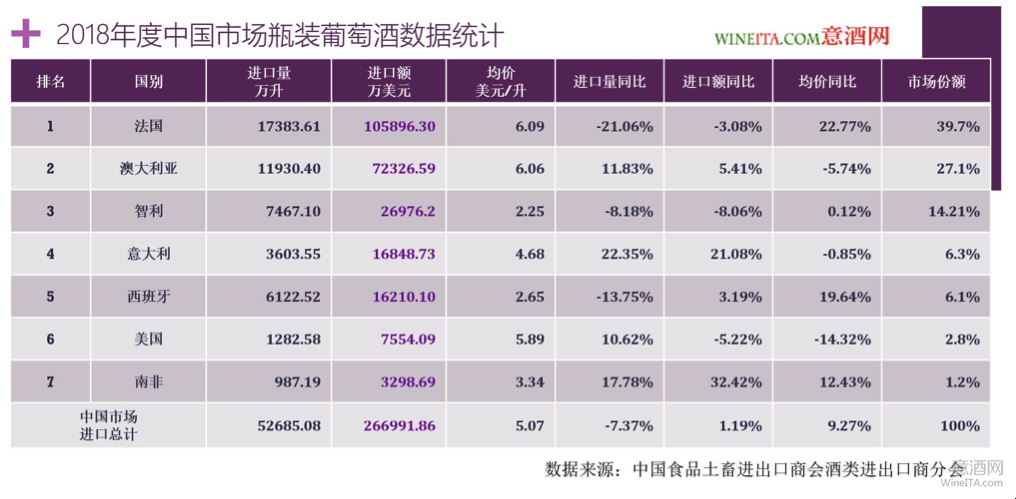

为了更方便的了解来自主要葡萄酒生产国的进口酒中瓶装酒所占的比例,我们将2019年度的瓶装酒进口量除以该国的整体葡萄酒进口量,将得到的瓶装酒占比放进表格里。可以看到,中国进口酒市场的前五大供应国里,瓶装酒占比最高的为97.7%的意大利,其次为瓶装酒占比94%的法国,澳大利亚和西班牙的瓶装酒占比均为82.8%,智利瓶装酒占比仅为46%。

关注汇率变动 规避市场风险

相比同在南美的智利,阿根廷今年的进口虽然增长,但是却蕴含了一定的风险。

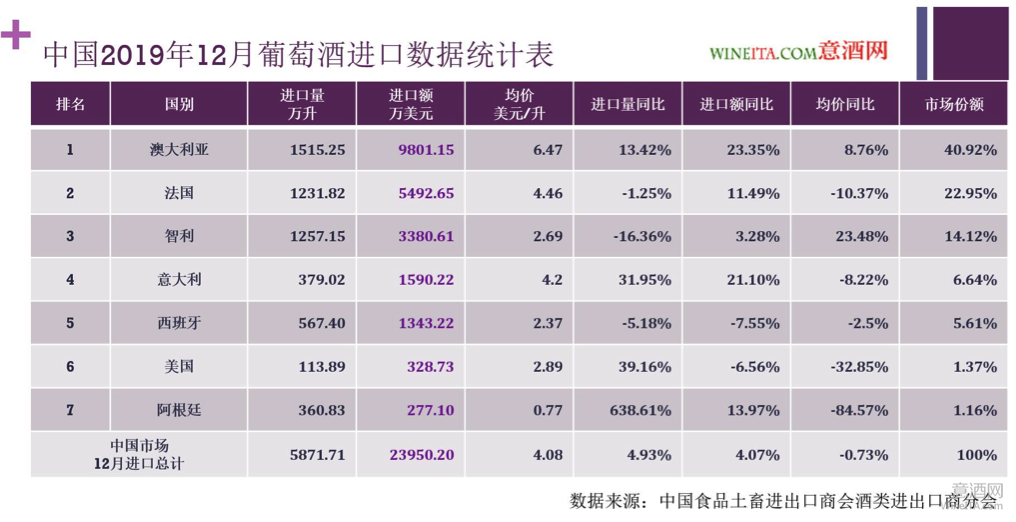

让 对阿根廷引起关注的原因,是下图这张2019年12月葡萄酒进口数据统计表,排在第七位的阿根廷,进口量同比暴增638.61%,进口额却只增长了13.97%,进口均价只有0.77美元/升,下滑幅度达到84.57%。当然,排在第四位的意大利,在2019年12月也出现了进口量同比增长31.95%,和进口额同比增长21.1%的优异增长。

为什么阿根廷葡萄酒在进口量暴增的同时,出现如此大的价格跌幅?

搜索了人民币对主要葡萄酒生产国的汇率。发现2019年以来,人民币对美元和欧元汇率一直在正负4%的幅度内波动。但是从2017年初至今,人民币对阿根廷比索的汇率升值达到300%,从2019年初至今,人民币对阿根廷比索的汇率升值达到200%。原来时因为汇率的大幅度波动,导致阿根廷葡萄酒的进口价格大幅度下跌。这种汇率变动,短期看对阿根廷葡萄酒价格有利,但是从长期看,阿根廷葡萄酒蕴含较大风险。

低汇率情况下进口的葡萄酒低价销售,如果阿根廷汇率上升,进口成本随之上升,进口商如果提升销售价格,可能就会带来很大的操作风险。所以对于阿根廷葡萄酒进口商而言,在汇率大幅度变动的情况下,如何规避潜在风险,的确是难度不低的挑战。

人民币兑换智利比索的汇率从2019年10月至今,也产生了近20%的升幅。汇率变动将带来智利葡萄酒的进口价格下降,在这种小幅度汇率贬值,或许会进一步提升智利葡萄酒的市场竞争力,但是潜在的风险也未可知,请智利葡萄酒进口商密切关注智利货币汇率的变化。

另外,2019年底至今,短短的两个多月里,人民币对澳元的汇率升值近10%,对澳大利亚葡萄酒进口商有利。

如上图所示,相对而言,使用欧元和美元结算的葡萄酒生产国,受汇率的影响在正常范围之内,受到的影响有限,但是如果善用汇率工具,可以节省5%左右的成本。

(未完待续)

相关热词搜索: