近日,《晚邮报》(Corriere della Sera)经济版特约作者Anna di Martino在对意大利主要葡萄酒企业的年度综述中,专门深入分析了在大型零售渠道领域里表现强劲的十大葡萄酒公司。

大型零售渠道(主要指大型超市)约占意大利全国葡萄酒消费量的四分之三强。与此同时,在这一渠道中销售葡萄酒的难度也逐年上升。在意大利,大型超市的葡萄酒货架上往往有上千个酒款,价格竞争十分激烈,给葡萄酒企业的营销策略、市场定位和运营模式带来持续的压力和层出不穷的挑战。

根据意大利IRI研究机构的调研数据显示,2017年意大利国内大型零售渠道的葡萄酒消费呈现两个主要特点:

1.通过大型零售渠道,2017年意大利人共消费了6.48亿升葡萄酒(包括静止葡萄酒,起泡酒和微起泡酒),消费额略多于18亿欧元。与2016年对比,消费总量略有减少,下滑了0.2%,但消费总额却同比上升了2%。这就再次证实了近年来的一个趋势:意大利人喝的葡萄酒少了,但是品质更高了。

2.包装良好的葡萄酒均价为每升2.85欧元,而档次更高的葡萄酒(带有DOC DOCG和IGT标识)均价为每升4.54欧元,同比2016年上升了2%。因此,IRI研究机构认为,大型零售分销网络的使命是恢复葡萄酒的性价比。但是,2017年葡萄减产引起的葡萄酒涨价会给实现这一使命带来挑战。

具体到品类,2017年在意大利的大型零售渠道中,白葡萄酒、桃红葡萄酒和带有DOC或IGT标志的起泡酒的增长都非常活跃,红葡萄酒一统市场销量与份额冠军的局面被打破。

从消费行为来看,人们在大型超市里选购的葡萄酒品类五花八门。

在红葡萄酒当中,Lambrusco、Chianti和Montepulciano d’Abruzzo是销量的前三甲。但是,只有Chianti在2017年实现了销售量与销售额的双料增长,并且每瓶均价显著高于其他两个品类。在白葡萄酒方面,霞多丽(Chardonnay)葡萄酒在销售量和销售额方面都占据领先优势。但紧随其后的Vermentino葡萄酒大有赶超的势头。Vermentino在撒丁岛、利古里亚和托斯卡纳都有出产。

综合来看,实现了两位数的销量增长的葡萄酒品类包括:西西里的Grillo,艾米莉亚罗马涅的Ortrugo,普利亚的Primitivo,弗留利的Ribolla,皮埃蒙特的Corteses,威尼托的Valpolicella Ripasso,阿布罗佐、拉齐奥和马尔凯的Passeria,托斯卡纳的Chianti Classcio,撒丁岛的Cannonau,阿布罗佐和马尔凯的Pecorino,以及坎帕尼亚的Falanghina。

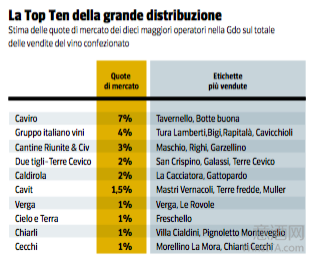

在这样的消费背景和趋势下,2017年在意大利大型零售渠道中实力最强的公司排名如下:

这些公司在大型零售渠道都同时运作多个品牌。

排名第一的Caviro是Tavernello、Botte buona等品牌的母公司,占大型零售渠道市场份额的7%,相当于约1亿欧元的营收额,贡献了整个大型零售渠道13%的销量。排名第二位的GIV,市场份额接近4%,销量占比约3%,拥有诸多超市畅销品牌,例如Cavicchioli, Rapitalà , Tura Lamberti和Bigi等。Cantine Riunite & Civ排名第三,市场份额和销量占比都约为3%,拥有起泡酒品牌Maschio,Lambrusco葡萄酒品牌Righi等。排名第四的是Due Tigli -Terre Cevico, 市场份额接近2%,销量占比约4%,最畅销的品牌是San Crispino, Galassi和Terre Cevico。列第五位的是Caldirola公司,主要品牌是La Cacciatora和Gattopardo,在经历了一年左右的强势增长之后有所放缓,市场份额约为2%,销量占比超过2%。第六位是柯威(Cavit),在大型超市的主要品牌有Mastri Vernacoli和Muller起泡酒,市场份额增长了1%,销量占比略低于1%。第七位是Verga公司,市场份额为1%,销量占比约2%。第8位是Cielo e Terra(天空和大地)公司,拥有知名的Freschello品牌,销量占比和市场份额都接近1.5%。第九位是Chiarli公司,这是一个历史悠久的公司,生产极具竞争力的Lambrusco葡萄酒Villa Cialdini,和Pignoletto葡萄酒Monteveglio,实现了难得的量额齐增。2017年在大型零售渠道实现爆发式增长的是Cecchi公司。这家来自托斯卡纳的葡萄酒企业旗下的Morellino La Morra产品线销售额增加了10%,均价也保持在较高的价格带区间。此外,公司旗下的Chianti Cecchi也十分畅销。

相关热词搜索:大型零售渠道 超市 晚邮报 Anna di Martino 消费趋势