太难卖了!”是很多内地酒商对香槟这一产品的评论。

但数据显示,去年全球香槟销量增长12.1%,往中国内地市场的出货量却不足1%。

那么2016年,在制定新一年采购计划时,是否需要采购香槟?却成为内地酒商的难题。

全球香槟市场增长,国内市场不景气

数据显示,去年全球香槟增长12.1%,出厂额度达到47.5亿欧元,突破了香槟销售的历史纪录。根据这个趋势,今年全球香槟销售额度将继续稳步增长,这也是即08年全球金融危机之后的一次突破!

亚洲市场也在这个破纪录的销售额起着巨大作用。去年,中国台湾和韩国对香槟的需求持续增加,前者的销售金额在2014年走平后,于2015年激增29%,后者则在2015年增长了31%。造成这一增长的原因一方面是因为欧元汇率疲软降低了进口成本,另一方面则源自分销渠道等本土因素的推动,以及葡萄酒教育起到的引导作用。

然而,在中国大陆,香槟市场却持续不景气!

数据显示,2015年中国大陆香槟进口总额度约2156万欧元,进口总量约130万瓶。而2015年全球香槟产量3亿多瓶,往中国的出货量不足1%。此外,该市场在2014年的香槟进口量达到了1,622,618瓶,进口额达25,707,715欧元。可见,2015年的进口量较2014年还下跌。而在2016年1-5月,整个葡萄汽酒(起泡酒)的进口量则下滑了15%。

香槟营销的三大痛点!

为何香槟在中国市场会出现滞销窘境,笔者认为原因有如下几点:

1. 市场认知度限制

国内不少消费者缺乏对香槟的认识,除了上海、北京等一线城市外,很多地区的消费者无法清晰的分辨香槟和其他起泡酒的区别。就算在上海也有部分酒吧把普洛赛克(Prosecco)、卡瓦(Cava)等起泡酒对纳入香槟的范围,模糊了消费者对香槟的概念。其他起泡酒特别是意大利普洛赛克的强势推广也使得香槟的曾经的主导地位被逐步替代。

MHD前品牌大使Monique Lee表示,香槟酒在中国还有很长的一段路要走,市场不成熟是其主要原因。国内市场对于香槟认知度非常有限,与静态葡萄酒不同处在于,香槟的市场也只是集中在北京与上海两地。消费者对于香槟与其它起泡酒的差别并没有清晰的概念,使得香槟在传统经销商、餐饮渠道都有难度。

2. 价格限制

如上所述去年国内香槟进口总额度约2156万欧元,总数约130万瓶。由此计算,平均出厂成本每瓶约16.5欧元。是同年法国葡萄酒单品进口成本4.5欧元3.6倍。产品的特殊性所导致香槟高昂的价格,使得不少以入门级产品为主的进口商以及渠道商望而却步。再加上这两年中国宏观经济情况不景气,中国葡萄酒市场餐酒化趋势更为明显,价格不菲的香槟自然难以逆势而动。

3. 资源太过于聚拢,推广方案限制

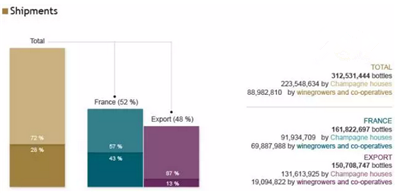

超过三分之二的香槟控制在酩悦轩尼诗(LVMH)和保乐力加(PernodRicard)旗下,15年全球香槟产量3亿多瓶,像酩悦、巴黎之花等大品牌贡献了72%的产量,仅有28%来自于小酒庄。在除了法国以外的国家中,香槟大品牌更是占据了将近9成的市场份额。可见,两大公司把控了香槟市场的发展方向。

但是,这两大公司对旗下每一个香槟品牌都有非常清晰的营销策略,就是更着重于对消费者的直线推广。相对于意大利普洛赛克近几年大规模的进口商、葡萄酒媒体推广活动,香槟在B2B方向的推广相对少很多,这样的差别直接疏远了其他进口商、经销商对香槟的认知,直接导致专业人士想到起泡酒的时候,自然不会推荐香槟。现在很多消费者,不习惯香槟的酵母味,而酒商也没有及时做好相关教育工作,造成客户香槟的误解越来越深。

也有欣喜:香槟在葡萄酒零售店销量稳步增长

令人欣喜的是,在北京和上海的零售专卖店,香槟销售额保持每年10%左右的稳步增长,爱诺特卡(Enoteca)上海门店总监MichaelShou表示,近年来香槟零售稳步增长,“越来越多的人希望在重要的场合享受香槟!我们绝大数多的客户购买香槟的目的在于庆祝、宴请以及派对,庆典就要开香槟的概念正在逐渐普及”。然而相比全球销量第三的日本以及成熟化的台湾、香港等地区市场来说,中国内地客户对于香槟品牌认知度还是较为有限,小酒庄的认知度不高,销售还是以酩悦、巴黎之花与唐·培里侬(Dom Pegrinon)三大品牌为主。

国内的市场巨大,香槟市场的上升机会,还是需要集合香槟产区,各大香槟品牌以及葡萄农的联合推广与教育工作。香槟在国内市场急需突出”独特性“,如果消费者了解到香槟的产区特殊性、酿造独特性、以及口味独特性等,香槟的市场将会得到再一次的发展机会。