(一)总体情况

2017年1-10月,我国酒类进口金额为37.8亿美元,总体延续小跑向前态势,各主要进口酒类亦均有不同程度增长,其中:啤酒继续小幅爬坡,葡萄酒增速略有提升,烈酒增幅进一步扩大,傲视群雄(白兰地同期进口额为6.8亿美元,在各进口酒类中排名仅次于原瓶装葡萄酒,约占烈酒进口额75.6%,同比增幅跃升至46.7%)。

葡萄酒方面:

葡萄酒进口整体增幅有所扩大。其中,瓶装酒量额增长明显提速,散装酒量额保持较大增幅,葡萄汽酒数量回暖略有上扬,金额增速平稳。瓶装酒仍为我国进口酒类市场中最卖座的佼佼者,进口金额20.3亿美元,同比增长13.0%,占酒类进口总额53.7%,占葡萄酒进口总额91.9%。

啤酒方面:

1-10月,进口啤酒量额增幅略有提升,其中,进口量6.0亿升,同比增长8.0%,进口额6.2亿美元,同比增长9.0%。

(二)原瓶装葡萄酒进口来源地情况

如上表所示,1-10月,法国、澳大利亚、智利继续领航进口瓶装酒市场,其市场份额合计为78.4%,其中法国止跌上扬,澳大利亚增幅明显扩大,智利基本保持平稳增速;另一方面,其他瓶装酒进口来源地整体呈上行态势,美国、格鲁吉亚金额增速最为突出,前者的高增速主要受其均价自今年1月份开始至今的中高速上涨态势影响,值得进一步关注,后者更多的是来自于中格自贸协定签署的后期效应。

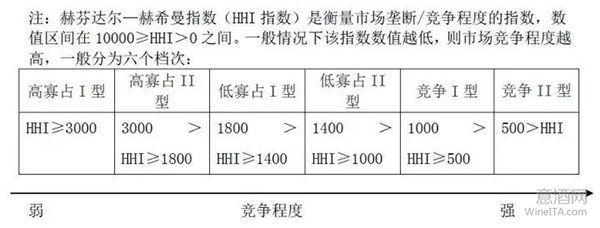

从进口企业方面看,瓶装葡萄酒进口市场的赫芬达尔—赫希曼指数(HHI指数,文尾有注解)为287,属高度竞争市场。

就10月份而言,瓶装酒进口额1.9亿美元,同比增长42.1%,继9月份48%的增幅之后再次实现了超四成的增长。值得关注的是,如上表所示,从前五大进口来源地本月单月金额来看,澳大利亚首次超过法国位列榜首,美国亦超过意大利位居第五,具体如下:自澳大利亚进口6966万美元,同比增长75.8%;自法国进口6376万美元,同比增长19.5%;自智利进口2239万美元,同比增长70.0%;自西班牙进口893万美元,同比增长33.0%;自美国进口846万美元,同比增长336.4%。本月,上述五大进口来源地占我瓶装葡萄酒进口总额的90.9%。

(三)啤酒进口来源地情况

1-10月,进口啤酒市场中,德国依旧独占鳌头,墨西哥、荷兰分列二、三位,其中,德国与荷兰量额继续下行,墨西哥高速上行。其他进口来源地方面整体向好,葡萄牙高增速进一步回落,而英国继续演绎速度与激情。

从进口企业方面看,啤酒进口市场的赫芬达尔—赫希曼指数为351,属高度竞争市场。