近日,意大利知名葡萄酒行业投资顾问机构美多银行(Mediobanca)发布了《2023意大利全国葡萄酒行业调查报告》。

图源winenews

01 255家主流酒企2022年营收额增10% 2023营收额有望再增3.3%

这次报告的调研分析对象涵盖了255家意大利主流的葡萄酒企业,其中203家为静止酒酒庄,52家为起泡酒酒庄,它们2021年的营收额均超2000万欧元,总营收额为107亿欧元,占葡萄酒行业全国总营业额的89.3%。在参与本次调查的酒庄中,155家为私营企业,82家为合作社企业,还有18家外国公司。

数据显示,2022年意大利葡萄酒整体表现良好,这255家意大利葡萄酒庄的营收额平均增长了10%,其中来自国内市场的销售额增长10.5%,国外市场增长9.5%。不过与2021年相比,这些企业的盈利率有所下降,利润率(Ebit)较2021年下降了7.6%,净收入与销售额的比率为8.7%。起泡酒和微起泡酒的的推动力依然强劲,其营收额增长速度是静止葡萄酒的两倍以上,为16.9%。

报告还显示,2023年以来全球葡萄酒市场逐步恢复,但包括意大利在内的许多葡萄酒国家仍然面临着通货膨胀给消费市场带来的压力,通胀也导致能源和大宗商品价格居高不下。此外俄罗斯和乌克兰的战争所产生的紧张局势也不利于市场的发展。据预计,2023年意大利葡萄酒的整体营收额将增长3.3%,出口额预计增长3.1%。起泡酒的营收额预计将增长5.2%,出口额预计将增长4.2%,而静止酒的营收额和出口额预计都将增长2.8%左右。

02 意酒企业2022年营收额Top10

报告首先对2022年各大葡萄酒的年营收额进行了排行。

排名第一的是合作社性质的优尼特(Cantine Riunite&CIV)集团,2022年营收额为6.985亿欧元,较2021年增长10. 1%。

排名第二的是新成立的Argea集团,该集团在克莱西德拉(Clessidra)基金的资助下整合了Botter、Mondodelvino和Zaccagnini等多家企业,2022年营收额为4.551亿欧元,与2021年相比增长9.6%。

排名第三的是Italian Wine Brands,2022年营收额为4.303亿欧元,与2021年相比增长5.2%。

排名第四的是罗马涅(Romagna)地区知名葡萄酒合作社企业卡维罗(Caviro)集团,2022年营收额为4.174亿欧元,与2021年相比增长了7.1%。

排名第五的是特伦蒂诺(Trentino)知名的合作社葡萄酒企业柯威(Cavit)集团,2022年营收额为2.648亿欧元,与2021年相比减少了2.3%。

排名第六的是由Marzotto家族持有的圣玛格丽塔(Santa Margherita)集团,2022年营收额为2.607亿欧元,与2021年相比增长18.2%,圣玛格丽塔集团也是2022年意大利营收额醉高的家族葡萄酒企业。

排名第七的是意大利家族式葡萄酒企业安东尼世家(Marchesi Antinori),2022年营收额为2.454亿欧元,与2021年相比增长14.9%。

排名第八的是位于皮埃蒙特的Fratelli Martini Secondo Luigi,2022年营收额为2.376亿欧元,与2021年相比增长8.2%。

排名第九的是位于威尼托特雷维索(Treviso)的专门生产起泡酒的La Marca酒庄,2022年营收额为2.352亿欧元,与去年相比增长了30.9%且跻身营收额前十大企业。

排名第十的是特伦蒂诺的另一个合作社葡萄酒企业美冠(Mezzacorona),销售额为2.134亿欧元,与2021年相比上涨8.6%。

排名第十一的是卓林家族的Casa Vinicola Zonin酒庄,2022年营收额为2.001亿欧元,与2021年相比上涨0.8%。

其次,以2022年企业的盈利能力为标准,报告也对头部企业进行了梳理:

2022年企业盈利率排名第一的酒企是起源于托斯卡纳的花思蝶(Frescobaldi),净利润率(净利润与营业额的比率)为28.4%。

排名第二的是起源于威尼托的Santa Margherita集团,净利润率为19.7%。

排名第三的是Moretti家族的Terra Moretti集团,净利润率为13.7%,较2021年增长4.4个百分点。

排名第四的是伦巴第大区馥奇达(Franciacorta)名庄Berlucchi,净利润率为10.7%,较2021年增长6%。

此外,报告还对各大企业的出口表现(出口额占营收额的比例)进行了分析。

2022年出口额排名第一的是Fantini集团(原Farnese Vini,2019年之前为美国白金基金所有),其出口率高达96.4%;

排名第二的是鲁芬诺(Ruffino),出口率为93.2%。鲁芬诺是历史悠久的基安蒂(Chianti)葡萄酒集团,在普罗塞克产区(Prosecco)也拥有葡萄园,为美国星座集团(Constellation Brands)所有;

排名第三的是起源于威尼托大区的帕斯卡(Pasqua),出口率为90.9%;

排名第四的是Argea,出口率为90.2%。

03 美国仍为意酒醉大海外市场 中南美洲区域市场增速最高

从宏观地区来看,欧盟国家依然是意大利酒的主要出口地,占2022年意酒总出口额的37.1%。其次是北美市场,占意酒总出口额的34.6%。中美洲和南美洲市场增长明显,意酒对这两个区域市场的出口额增长26.9%。

就国家而言,美国仍然是意酒的第一大出口市场,2022年意酒对美国的出口额为18亿欧元。其次是德国,2022年意酒对德国的出口额为11亿欧元。英国排名第三,2022年意酒对英国出口额为8.12亿欧元。加拿大排名第四,2022年意酒对加拿大出口额为4.27亿欧元。瑞士排名第五,2022年意酒对瑞士出口额为4.26亿欧元。这些国家市场占全年意酒总出口额的60%。

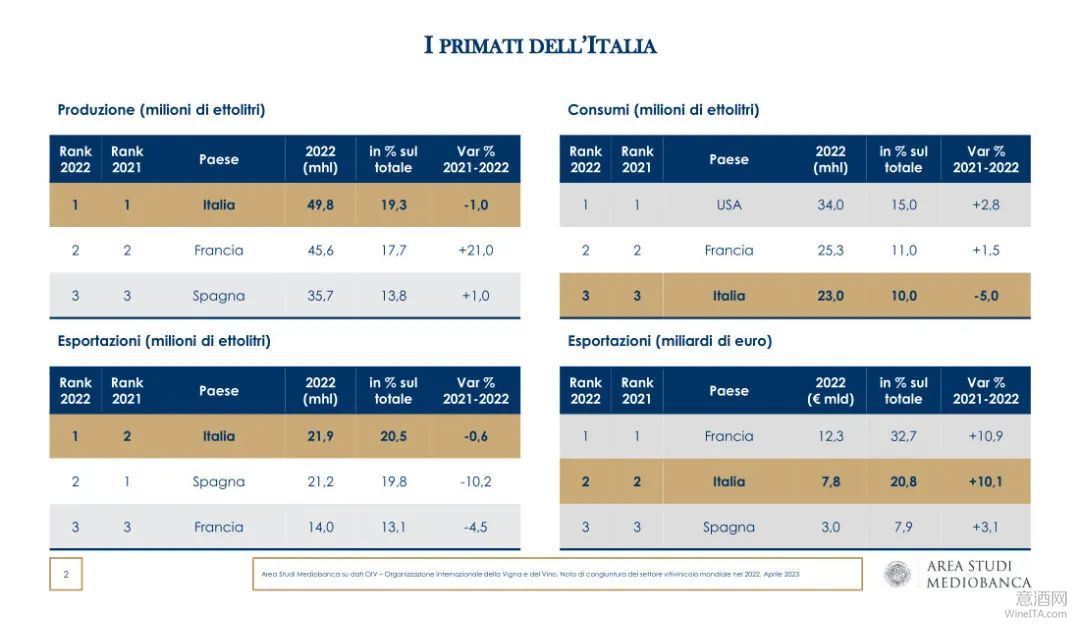

上图:2022年意大利的葡萄酒产量和出口量都居世界第一位,出口额居世界第二位。美国、法国、意大利依次是全球葡萄酒消费量前三大国家。

2022年,意酒对法国的出口额增长非常突出,达2.89亿欧元,与2021年相比增长25.2%,其中普罗塞克(Prosecco)起泡酒占比最大。意酒对荷兰的出口额为2.39亿欧元,对比利时的出口为2.38亿欧元,对瑞典出口额为2.09亿欧元,对日本出口额为1.19亿欧元(与2021年相比增长28.6%)。

值得注意的是,约75.5%的意大利葡萄酒是通过中间商(进出口商)出口,这一比例比2021年增长29.8%。其次是通过国外的大规模分销渠道(GDO)出口,占17.1%,但GDO渠道的出口额与2021年相比下降了24.2%。还有5.1%的意大利葡萄酒是通过酒庄的外国子公司进行出口,这一渠道的出口额增长了5.3%。通过在线平台出口的葡萄酒只占意酒出口总额的0.4%。

04 国内葡萄酒市场积极 酒庄游活动推动力明显

Mediobanca的这份行业年度报告显示,2022年,随着消费趋势的回归和游客流量的恢复,意大利国内的葡萄酒市场也呈积极趋势。数据显示,2022年餐饮酒店(Horeca)渠道的销售额上涨19.9%,其占比从2021年的16.6%上升到2022年的18.1%。大型零售渠道销售额上涨3.3%,其占比从37.7%下降到36%。2022年的通胀动态放缓了大型零售业的销售,更高的成本导致零售价格随之上升。其中基础酒价格上涨6.6%,精品葡萄酒价格上涨13.7%,高档葡萄酒价格上涨11.1%。

2022年,有机葡萄酒的销售额比2021年上涨9.6%,尽管如此,有机葡萄酒的市场占有率也仅为4.3%。由于新冠疫情的影响,电子商务规模有所缩小, 2022年,主要葡萄酒企业的在线销售额减少3.7%,占全国葡萄酒总销售额的2.1%。与之形成对比的是,2022年葡萄酒旅游服务的收入比2021年增加67%。排在第一位的是酒庄游,78.8%的葡萄酒公司均有此项服务。此外,32.5%的酒庄提供接待服务,27.5%的酒庄提供餐饮服务。不过,意大利仍有17.5%的葡萄酒公司暂未开展任何葡萄酒旅游活动。

05 皮埃蒙特大区酒庄投资回报率醉高

2022年,皮埃蒙特大区酒庄的投资回报率高达8.9%。该地区的葡萄酒企业出口额占比也名列前茅,酒庄平均出口额站总销售额的68.9%。托斯卡纳大区则在利润率方面更胜一筹,酒庄平均利润率(Ebit)高达15.7%。同时,托斯卡纳大区也拥有更雄厚的财务实力,平均而言酒庄的债务仅占资本的22.1%。

伦巴第大区酒庄在这方面表现同样优秀,酒庄平均利润率为8.5%,葡萄酒销售额增长18.6%,其中起泡酒销售额增长29.9%,占葡萄酒总销售额的一半。威尼托大区的葡萄酒企业销售额平均增长了13.4%,这主要得益于起泡酒的推动。此外,普利亚大区葡萄酒销售额增长21.1%,西西里大区葡萄酒销售额增长14.9%,均高于全国酒庄营收额的的平均增长速度。

06 酒企治理正面临变化 营销支出不断增长

这份调查报告显示,意大利葡萄酒企业的所有权和治理状况正发生结构性变化。2022年,私募股权基金在主要葡萄酒公司资本中的参与程度仍在上升,与2020年相比增长63.5%,占总数的4.6%。

在收调研的意酒企业中,领导职位多由年长的人担任,总裁(President)的平均年龄为62.5岁,总经理(General Manager)的职位平均年龄为64.4岁,董事会成员的平均年龄为55岁。

另一方面,在董事会中,女性成员的占比为12.8%(在非合作社葡萄酒企业中占23.8%)。担任总裁职位的女性仅占8.8%(非非合作社葡萄酒企业中占15.7%)。68.6%的意大利葡萄酒企业的董事在家乡(出生地)的葡萄酒企业中任职,并且东北部(76.4%)、南部及岛屿(74.1%)地区的企业董事会成员来源具有更显著的地方主义特色。

醉后,Mediobanca的数据还显示,2022年意大利葡萄酒行业的营销广告支出比前一年增长了9%,占总销售额的3%,起泡酒企业的广告支出增长更是高达22%。