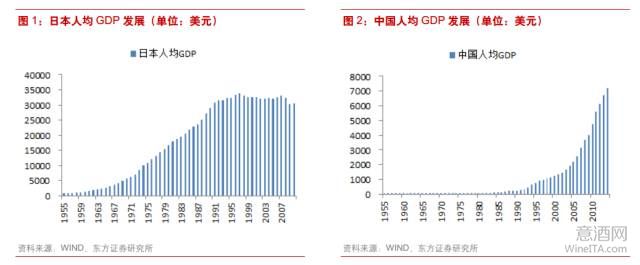

根据众多专家学者的研究,目前我国经济水平类似于日本 70 年代、80 年代。我们认为经济水平到达一定阶段,人们消费习惯会有一定的相似性,而且日本的饮食和我国接近,因此我们通过对日本这几十年食品饮料消费的研究,以期对我国食品饮料发展具有一定的借鉴意义,希望能够指引我国食品饮料的方向。

2014 年中国基于购买力平价人均 GDP 为 13216 元,约等于日本 1986 年值。今日的中国和过去的日本有较多的相似处,宏观层面家庭规模缩小、女性消费力越来越强、城镇化加速;行业趋势上健康化、女性化、结构升级与创新单品是增长的风口;品类趋势以饮料清淡化、乳品高端化、啤酒低度数为发展趋势。结合品类、行业、宏观趋势,我们认为中国与日本具有较高的相似性,日本对于中国具备较高的参照意义。

90 年代后时代日本:少子高龄化、消费意愿下降

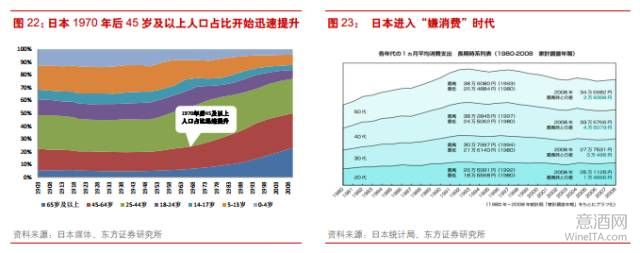

人口结构全面老龄化造成人均消费下降。由于生育率下降,海外向国内移民趋势减缓等原因,日本人口结构加速老龄化。日本 1970 年后 45 岁及以上人口占比迅速提升,其占比由 1970 年 25%提升至 2010 年的 50%。高龄化趋势造成消费意愿下滑,人均饮食减少,需求端面临较大的冲击;其次饮食健康型需求增量明显,如烧酒向啤酒份额倾斜,啤酒向低度数、无嘌呤啤酒份额倾斜,饮料向低糖化清淡型倾斜等。

消费意愿下降,日本进入“嫌消费”时代。日本经济萧条,消费者的节约意向上升, 低价品牌呈扩大趋势,价格竞争越来越激烈。日本正在进入嫌消费世代,年轻人厌弃消费,对于高档品无感,储蓄意愿增加。

我们认为导致日本消费者消费意愿下降主要有以下原因:

(1)经济低迷,从 90 年代日本泡沫经济破裂后进入了长达 20 余年的疲软期,GDP 增速放缓,人均收入增速降低,消费需求也随着下滑。

(2)焦虑,日本工业化时代实行终身就业制,目标实现全民中产。泡沫破灭后失业率创出战后高点,工作竞争压力增大,就业困难增加了消费者的焦虑感。消费市场偏好由高价奢侈转向廉价实用。

据 Walter Thompson 焦虑指数显示,日本消费者感到焦虑的占比达九成位居世界前列。对未来的不确定性使消费者更愿意储蓄,并限制购买高价商品,

(3)宅化,日本 20 多岁的年轻人成长于衰退的大环境,其生活方式与繁荣时期的前一代对比更加偏向温和保守,回避工作,物欲较低。此外,日本具有发达的动漫产业及较高的网络普及率,也促成了家里蹲尼特一族,更偏向于自宅食饮。

(4)低创新。90 年代后,日本消费市场已较成熟,创新热点鲜见。没有创新支撑的旧需求市场逐渐趋于饱和。

(5)进口商品冲击。大量海外商品涌入市场,其价格较为低廉,日本消费者对同品类商品进行比较产生性价比质疑,逐渐日本消费者偏向选择进口。

日本经济不景气期间饮料、果酒、副食等增速较快。90年代日本饮食增速较80 年代出现下滑,1990-1999 年间仍保持较高增长的品类包括副食类(增幅 50.3%)、果酒(增幅 42%)、酱汁类(增幅 35.0%)、饮料(增幅 26.2%)。前两者以低糖、低度数吸引注重身材、喜爱低卡路里食物且对高度酒精涩味反感的女性;后两者是在女性走向社会后家庭料理减少导致的方便速食需求上升。

日本食品饮料细分行业发展特性:清淡化、健康化、女性化、便捷化

1、日本啤酒趋势:度数下降,开始注重女性消费者

日本战后啤酒产量迅速提升,呈现市场集中度提升,度数逐渐下降,女性化等趋势。日本啤酒的发展大致经历了啤酒--发泡酒--第三啤酒--无酒精啤酒四个阶段:

第一阶段 1949-1970:集中度不断提升形成寡头垄断。第二次世界大战后,日本啤酒产业开始迅速增长。1949 年,以麒麟、札幌两大寡头形成产业界的垄断;1957 年,宝酒造“宝啤酒”作为啤酒主力商品进入市场;1962 年,三得利,朝日啤酒新加入销售渠道。朝日,札幌,麒麟,三得利 4家公司的垄断从此时开始到现在一直持续。1960 年代中,排名第一的企业有 50%以上的市场份额,并且前两个企业的市场份额合计有 75%以上. 进入 1970 年代,麒麟份额慢慢提高到 60%。

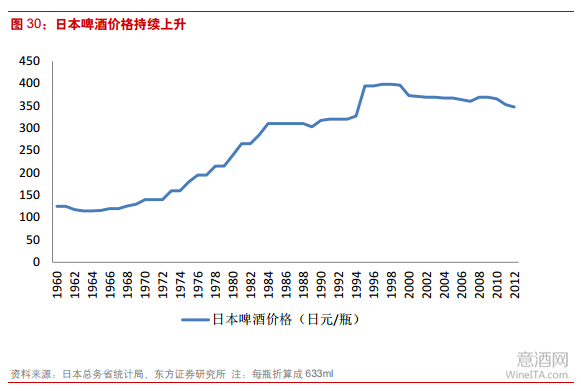

第二阶段 1970-1994:啤酒消费大众化,通过零售店面向个人消费增长。麒麟有意识的进行了多元化战略和广告宣传策略,于 1976 年取得了市场占有率超过 60%的霸主地位,这种状态一直持续到了 80 年代中期。1980 年代,啤酒容器和味觉差异化开始出现,朝日实行产品差异化战略,于 87年开发出不苦涩清爽的 Asahi 舒波乐生啤,之后市占率稳定上升至 98 年舒伯乐单品销售达日本第一,全球第三。1994 年酒类销售许可缓和,渠道不再以流通为主,以超市为主的现代渠道兴起。

第三阶段 1994-2008:发泡酒及第三啤酒时代。1994 年,三得利开发了发泡酒,税率较一般啤酒更低,获得较高利润空间,售价也更便宜。札幌、麒麟迅速反应跟随,朝日也于 2001 年加入。泡酒迅速增加是应对高酒税的时代产物,发泡酒中麦芽含量约 25%左右,酒税 130 日元/升,啤酒麦芽含量大于 50%,酒税 220 日元/升。发泡酒价格低于啤酒,口味较淡迅速获得女性青睐。2003 年发泡酒市场占比达到 39%。

之后日本国税局加强了对发泡酒的征税,以豆类代表麦芽的第三啤酒税率更低,作为行业低价创新产品逐渐兴起。2000 年札幌“第三啤酒”发售,至 2006 年麒麟份额约 40%,朝日啤酒约 20%。至2008 年,市场份额啤酒为 53.1%、发泡酒为 23.3%,第三啤酒占到 23.7%,逐渐实现了从啤酒——发泡酒——“第三啤酒”顺利过渡。

第四阶段 2008-2014:自饮化、无酒精啤酒盛行。08 年后,日本啤酒、发泡酒的出货量正在逐年减少,而日本无酒精啤酒系列饮料的出货量逐渐增加,女性化市场加重了啤酒的低酒精度偏好。与此同时,年轻消费者消费意愿发生改变,节约和家庭自饮成为主流, 受欢迎的气泡酒、第三啤酒增长速度持续减慢。

从日本啤酒发展可看出,积极把握行业发展机遇,推出符合时代的新产品将是企业发展的基础。日本啤酒向女性化、健康化市场发展。90 年代之前,由于啤酒消费主要在餐饮渠道、多发生于夜晚,零售业态以个体经营的卖酒商为主,由男性主导。1990 年后超市和便利店等多重零售业态增多,啤酒消费向家庭消费转型,女性职业化使得其消费能力增加,酒业逐渐向女性倾斜。同时,随着人们对健康的日益重视,啤酒也开始向低热量、低嘌呤、低酒精度的方向发展。

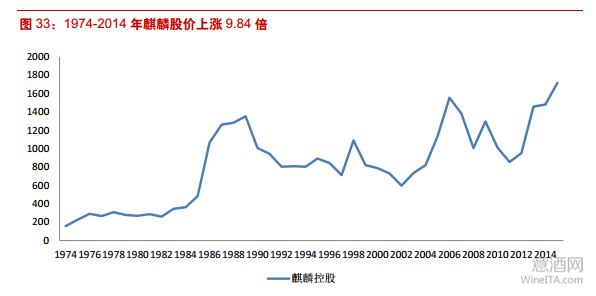

麒麟控股:跨越百年的日本啤酒龙头

麒麟控股株式会社前身为 1907 年成立的麒麟麦酒株式会社,为日本啤酒业界龙头企业,主营业务包括啤酒、果酒、烧酒、威士忌等,代表产品有麒麟一番榨生啤、麒麟淡丽(生)、冰洁、午后红茶等。麒麟产品紧贴时代需求,坚持顾客本位,开发出无嘌呤发泡酒,并提出了无酒精啤酒的新型制法,契合了女性需求及健康属性。

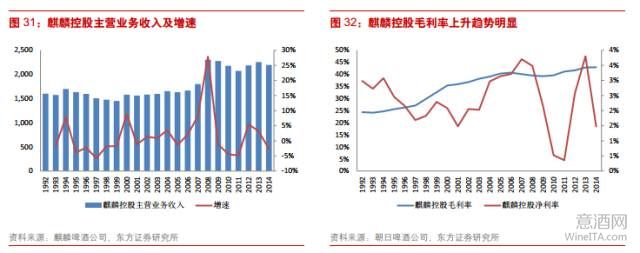

麒麟控股 2014 年主营业务收入为 2.2 万亿日元,1992-2014 年复合增速为 2.66%。1992 年至 2014年麒麟毛利率上升 18.57 个百分点,主要由于自 90 年代日本啤酒价格的持续上涨,公司作为行业龙头享有较高品牌溢价,且啤酒产品结构升级对盈利能力起到了正向影响。

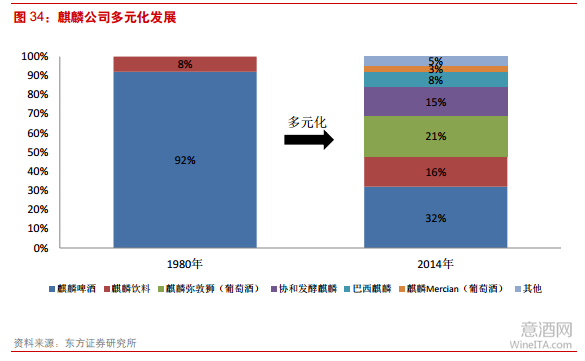

麒麟啤酒通过多元化路径及海外发展应对日本需求萎靡困境。90 年代后日本啤酒人均消费持续下滑,麒麟向其他品类衍生,表现为 1980 年啤酒业务在收入中占比 92%,至 2014 年占比降至 32%,饮料、葡萄酒等业务占比大幅提升。且由于日本国内市场饱和, 2000 年后公司加速推进海外发展战略,对不同市场售卖不同产品以适应当地口感,目前较为成功的有巴西、中国区。14 年麒麟日本销售占收入 63.3%,海外 21.1%、巴西 8.3%、其他 7.3%。麒麟啤酒及综合饮料业务成功走出国门,海外占比攀升。

日本食品饮料演变史对中国的启示

2014年中国基于购买力平价人均GDP为13216元,约等于日本1986年值。今日的中国和过去的日本有较多的相似处,宏观层面家庭规模缩小、女性消费力越来越强、城镇化加速;行业趋势上健康化、女性化、结构升级与创新单品是增长的风口;品类趋势以饮料清淡化、乳品高端化、啤酒低度数、复合调味料为发展趋势。结合品类、行业、宏观趋势,我们认为中国与日本具有较高的相似性,日本对于中国具备较高的参照意义。

1、宏观趋势:家庭规模缩小、女性消费力增强、城镇化

(1)家庭规模缩小

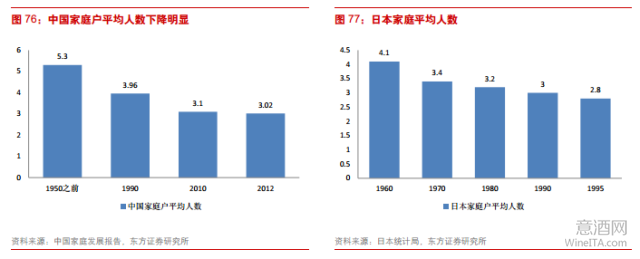

中国1983年实施计划生育政策,至今32年完成一次代际变更。根据《中国家庭发展报告》,家庭规模由过去的5人家庭下降至户均3.02人,中国1-2人户的小型家庭增长迅速:2000-2010年,单身家庭数量翻倍,2人户数量增长68%;2000年1-2人规模的小型家庭占全部家庭的25%,至2010年近40%。与1960-1995日本平均家庭成员由4.1人下降至2.8人趋势较为吻合。2014年单独二胎政策出台后收效甚微,意味着中国进入生育成本约束驱动的低生育率阶段,2016年实施全面二胎政策对人口增长恢复作用尚待观察,短期内难以对家庭人口结构造成实质影响。

(2)女性消费力增强

中国女性受教育程度升高,社会工作岗位占比已逐渐接近男性。2013年全国女性就业人数为3.46亿,在就业岗位中占比达45%。观念的改变已有七成以上妇女参与家庭重大事务决策,2013年两性家务劳动时间差距相比2003年降低76分钟,较十年前的150分钟缩减1/2。消费力增强,家务时间缩短与日本趋势相吻合。“她经济”盛行,中国女性消费已举足轻重。

(3)城镇化趋势

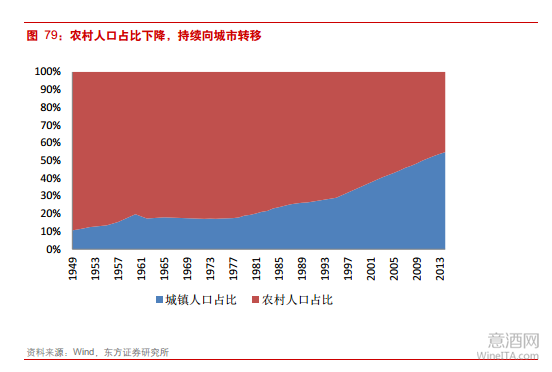

中国城镇化进程迅速,农村人口由于收入、生活水平、社会服务、基础设施等原因向城市大量迁徙, 1980 年城市人口占比仅为19.39%,95 年后开始高速增长,2011 年城市人口占比首次突破50%, 至14 年为54.77%。2013 年日本的城市化率为91.86%,达到高度城市化水平,相比日本中国城镇化仍有较大提升空间。

2、品类趋势:饮料清淡化、乳品高端化、啤酒低度数、复合调味品空间大

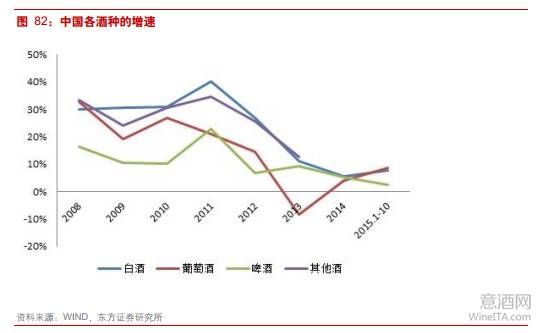

啤酒向低度数预调酒、果酒转变。日本预调酒、果酒、葡萄酒增速显著高于传统清酒、啤酒,2008-2013年中国主要酒种中预调酒增速居前,中国预调酒在酒种中占比显著低于日本,有广阔的成长空间。随国内85、90后年轻消费者及女性消费者受教育程度升高,收入提升,越来越多资金使用权集中在女性手中,“她经济”市场迅猛发展,预调酒、果酒以时尚的外观、近饮料的口感备受女性青睐,我们认为女性向、时尚化、低度数的酒种将在酒类中维持较高增速。

3、行业趋势:健康+女性向+结构升级+创新

(1)健康化趋势

借鉴日本乳业、饮料、啤酒行业史,市场份额方面烧酒逐渐向啤酒倾斜,啤酒逐渐向低度数、无嘌呤预调酒、第三啤酒倾斜;饮料低糖化、无糖化,饮用水、茶饮料、清淡饮料增速较高;乳制品向高营养价值的酸奶、活性乳酸菌饮料倾斜。健康化转型原因一则由于日本快速发展后都市病职业健康问题泛滥致国民健康警惕性高;二则源于收入增加,全民迈入中产阶级后的健康意识提升;三则源于老龄化人口结构驱动药食同源、健康饮食需求的激增。

目前中国现状,处于居民收入快速增长期,城镇化进一步加速,工作节奏与压力以及媒体层出不穷的食品安全问题同样驱使中国人饮食健康意识的提升。从品类来看健康趋势已现端倪,葡萄酒、植物蛋白、少糖饮料的增长,碳酸饮料的持续下跌可见一斑,我们认为健康饮食将成为将来产业升级的主力军占比将进一步提升。

(2)女性化趋势

日本创新类产品大多包含年轻化、女性化、颜值高、口味好、符合潮流等属性,男性向的烧酒、啤酒让渡女性向的预调酒、果酒。借力年轻化、女性消费力提升,格力高的pocky、百利滋,不二家奶糖、明治巧克力、味觉糖的UHA等糕饼、糖果、薯片、巧克力零食类在80年代后迅速成长。未来中国发展前景较为看好女性向的预调酒、NFC100%原榨果汁、高端零食等等。

(3)产品创新打开增量空间

日本创新类产品如养乐多(乳酸菌饮料)、维他命水(清淡饮料)、可果美(蔬果汁)、第三啤酒等在消费需求放缓后仍能维持亮眼增长,是在原品类上开拓出了新的需求所致。

再看中国,口感好、营养价值高的新品形成过很多成功案例,常温酸奶莫斯利安、清淡饮料小茗同学、电商零食三只松鼠、RIO预调酒均为典型代表。因此未来食品饮料企业的发展,还需要不断进行产品创新,打开新的市场空间。

目前经济仍然低迷,消费好转迹象没有显现,我们预期明年上半年都难以看到食品饮料消费的明显复苏,因此还是需要从子行业挖掘机会。子行业方面,我们看好调味品领域的稳健增长和国企改革推进;葡萄酒领域的销售逐步恢复和进口酒打造;肉牛产业供不应求带来的行业机遇。

品类趋势

a.葡萄酒

葡萄酒是酒类中最先受到影响的,也是从2014年下半年率先开始复苏,行业拐点显现。随着人们对时尚、健康、低酒精度的追求,葡萄酒越来越受到人们的青睐。2014年我国人均葡萄酒消费量仅为1.23升/人,约为全球平均水平的1/3,因为未来发展空间巨大。

进口葡萄酒发展势头迅猛,增速远远快于国产葡萄酒。2015年年1-10月,进口葡萄酒销量占比已经超过30%,市场份额提升快速。进口葡萄酒品种繁多、品牌众多,主要由ASC、建发酒业等代理商在运营,品牌运营和营销能力均不如国内酒企。目前张裕、长城等国内酒企也开始加速布局进口酒业务,张裕2015年收购了西班牙的爱欧集团和法国蜜合花,不排除之后进一步的收购,公司希望未来进口酒占公司收入提升到30%,进口酒战略的实施有望开启张裕全新的发展阶段。

b.白酒

白酒在经历了13、14 年调整后,2015年有一定复苏迹象,但分化加速,优质酒企进一步抢占市场份额。同时随着消费升级,白酒消费单价开始上移,100-300元的大众产品面临最大的发展空间,企业如在此价位成功打造大单品,也将面临较好的市场。

C 啤酒

啤酒消费2015年进一步恶化,可能一方面与2015年的凉夏相关,一方面我国固定资产投资下降使得啤酒消费人群下降。我们认为随着90后进入市场,他们更偏好于时尚的低酒精度产品,可能对啤酒消费产生不利影响。同时,进口啤酒近几年发展迅速,可能也会对国产啤酒产生一定的冲击。

从市场角度看,2015年百威英博以1060亿美元收购南非米勒,收购完成后新公司将拥有全球1/3的啤酒市场份额,啤酒行业进入全新的发展阶段。国内市场来看,前5大啤酒企业市占率接近80%,竞争激烈,如果华润啤酒考虑部分或全部收购南非米勒所持华润雪花49%股权,则竞争仍将维持。啤酒行业未来看点,一方面在于企业间的重组整合;另一方面在于国有企业改革,效率提升,珠江啤酒2015年推出国企改革方案,推出员工持股计划以及英特布鲁国际持股比例提升至约29.99%,青岛啤酒、燕京啤酒、惠泉啤酒等存在国改预期。